조달비용 등 자금사정 변화 주요 영향

기업대출은 가계대출 비해 인하폭 적어

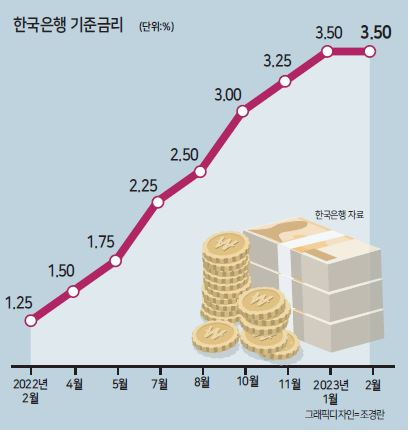

주요 은행의 가계대출 금리 인하가 잇따르면서 한국은행 기준금리보다 낮은 금리의 가계대출 상품이 등장했다. 지난해부터 계속된 기준금리 인상에도 은행의 금리 움직임이 역행한 결과다. 은행이 뒤늦게 대출금리를 대폭 인하한 건 금융당국의 압박이 계기이지만, 결정적 요인으론 줄어든 조달비용 등 은행의 자금 사정 변화가 꼽힌다.

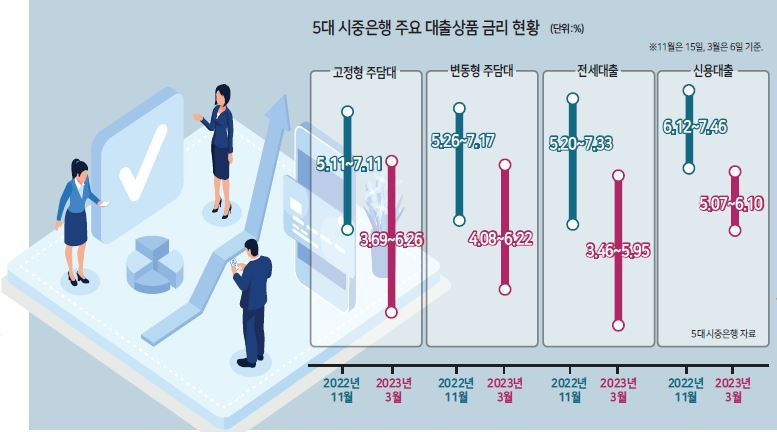

▶은행 가계대출금리 급속 인하=7일 금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협)의 지난 5일 기준 전세자금대출 금리는 3.45~5.95%로 하단이 현 한국은행 기준금리(3.5%)보다 0.05%포인트 낮다. 가장 낮은 금리를 제공하는 곳은 국민은행으로, 현재 고정형 전세자금대출에 대해 3.45~4.86%의 금리(내부 신용등급 3등급 기준)를 적용하고 있다.

주요 시중은행에서 기준금리보다 낮은 대출금리가 형성된 것은 이례적이다. 현 시점보다 기준금리 수준이 낮던 지난해 하반기에도, 대출금리는 현재 수준을 훨씬 웃돌았다. 금리 수준이 가장 높던 지난해 11월 15일 기준 5대 은행의 전세대출 금리는 5.20~7.33%로 당시 기준금리(3.0%)보다 2.2%포인트 높았다.

다른 상품도 마찬가지다. 현재 5대 은행의 고정형 주택담보대출 금리는 3.69~6.26%로 지난해 11월(5.11~7.11%)에 비해 하단이 1.42%포인트 낮다. 변동형 주담대 금리 또한 현재 4.08~6.22%로 지난해 11월(5.26~7.17%)에 비해 하단이 1.18%포인트 하락했다. 주요 신용대출 상품도 현재 5.07~6.10%로 지난해 11월(6.12~7.46%)보다 1.05%포인트 줄었다.

▶대출 형편 나아지자 부랴부랴 움직였다=올해 은행의 가계대출금리가 급속도로 줄어든 데는 금융당국의 압박이 주요하게 작용했다. 올 초 일부 시중은행에서 변동형 주담대 금리가 8%대 벽을 돌파하자, 여론을 의식한 금융당국의 대출금리 인하 압박은 거세졌다. 이후 윤석열 대통령까지 ‘은행 때리기’에 가세하자 눈치를 본 은행들의 금리 인하 행렬은 본격화됐다. 최근에도 주요 시중은행이 이복현 금융감독원장의 방문에 맞춰 차주 지원방안을 내놓는 등 금리 인하 움직임은 끝나지 않고 있다.

하지만 단순히 정부의 압박만으로 은행이 움직였다고 보기는 힘들다. 정부 차원의 금리 인하 요구는 이자 수준이 가장 높던 지난해 4분기에도 계속됐다. 고작 몇 개월 만에 변심한 은행의 속사정은 ‘비용’에 있다. 지난해와 비교해 자금조달 비용이 낮아졌고, 이에 따라 대출금리 인하를 시행할 여유가 생긴 셈이다.

지난해 레고랜드 사태 이후 자금시장 경색 현상이 벌어지며, 은행의 주요 자금조달 통로인 은행채(5년, AAA) 금리는 최고 5.467%까지 치솟았다. 여기에 자금 쏠림을 우려한 당국의 은행채 발행 자제 압박이 더해지자, 은행들은 정기예금 금리를 5%대까지 올렸다. 비싼 값을 주고 시중의 자금을 빨아들였다는 얘기다. 동시에 0%대 금리로 자금을 조달할 수 있는 ‘공짜예금’ 요구불예금의 규모도 점차 줄어들며, 은행의 비용 압박은 더해졌다.

금융감독원 금융통계정보시스템에 따르면 5대 은행의 이자수익은 지난해 4분기 기준 19조9900억원으로 같은해 2분기(13조5400억원)와 비교해 47%가량 증가했다. 그러나 같은 기간 이자비용은 4조6900억원에서 10조300억원으로 113% 늘었다. 수익 대비 비용의 비중이 두 배 이상 늘어난 것이다.

하지만 올해부터 사정이 달라졌다. 자금시장 경색은 서서히 해소되기 시작했다. 여기에 금리인하 기대감까지 더해지며 은행채 금리는 현재 3.89% 수준까지 내려왔다. 이에 정기예금 금리도 하락하며 조달비용 수준이 줄어들었다. 감소세를 지속하던 요구불예금의 규모도 대출금리 인하가 본격화된 지난 2월을 기점해 증가세로 전환했다. 몇 달 새 대출을 위한 자금조달 비용이 현저히 낮아진 셈이다.

▶“금리 내려도 수익은 챙겨야지”...1분기 ‘호실적’ 전망도=은행은 대출금리 인하도 펀더멘탈을 훼손하지 않는 방향으로 추진했다. 우선 고금리에 따라 수요가 줄고 있는 가계대출 위주로 이뤄졌다. 그 중에서도 안전성이 큰 주담대, 전세대출을 최저 3%대까지 낮추며 공을 들였다. 반면 상대적으로 리스크가 큰 신용대출은 은행채 금리 하락 정도의 인하폭를 유지했다. 여기에 5대 은행이 신용대출을 실행한 평균 차주의 신용점수가 꾸준히 상승하는 등 고신용자 위주로 고객을 관리한 경향도 나타났다.

수익도 포기하지 않았다. 올해 주요 은행은 줄어드는 가계대출 수요를 감안해, 기업대출 위주의 대출 성장 전략을 내놓은 바 있다. 하지만 기업대출의 경우 가계대출에 비해 금리인하 폭이 현저히 적었다. 한국은행에 따르면 예금은행의 신규취급액 기준 가계대출 평균금리는 올해 2월까지 두 달간 0.38%포인트 하락했지만, 기업대출 금리는 단 0.2%포인트 하락에 그쳤다. 기업대출 금리가 지난 1년간 2.06%포인트 상승해 가계대출 상승폭(1.31%포인트)을 웃돈 것과 상반된 결과다. 심지어 은행은 올해 금리 변동 폭이 작고, 안정성이 높은 대기업 대출을 위주로 취급하며 수익 관리에 힘쓰고 있다.

사정이 이렇다 보니 올해 4대 금융(KB·신한·하나·우리)의 1분기 실적이 기업대출 성장에 힘입어 증가세를 보일 것이라는 전망도 나온다. 금융정보업체 에프앤가이드에 따르면 4대 금융의 1분기 당기순이익 전망치는 4조6224억원으로 나타났다. 이는 1분기 기준 역대 최고 실적이다. 김광우 기자

woo@heraldcorp.com