6개월 변동 신용대출도 6.063~7.27%

고신용자 이미 7%대 신용대출…8%대 육박

주담대 차주 절반 가까이가 ‘이중채무자’

“단기성 금리 더 오를 것…내년까지 보합권” 전망

|

| 지난15일 서울 시내 한 시중은행에 걸린 대출 금리 안내문. [연합] |

[헤럴드경제=홍승희 기자] #. 대형 로펌에 다니고 있는 변호사 A씨는 지난해 가능한 모든 대출을 끌어모아 11억원짜리 아파트를 구매했다. 그중 은행 주택담보대출 4억원, 신용대출 2억원, 대한변호사협회에서 제공하는 신용대출 5000만원 등 부채만 총 9억5000만원에 달한다. 올해부턴 금리가 오르자 주담대 변동금리는 6%, 변협대출은 7%대까지 올랐다. 그는 적지 않은 월급에도 허덕이고 있다.

#. 직장인 B씨는 요즘 주변사람들로부터 “‘벼락거지’ 피하려다 ‘영끌거지’가 됐다”는 소리를 듣는다. 사기만 해도 1~2억이 오른다는 믿음을 가지고 도봉구에 집을 장만했지만, 6억원대 부채에 한 달에 내야 할 이자만 100만원대로 불어났다. 6개월 변동금리의 주담대는 지난해 2.4%였던 금리가 6개월 단위로 4.2%, 6.1%까지 올랐다. 안심전환대출로 갈아타고 싶었지만 거절 당했다.

지난해 부동산 불패신화를 믿고 주택을 구매한 영끌(영혼까지 끌어 대출)족 사이에서 비명 소리가 나오고 있다. 시중은행의 주택담보대출과 신용대출 등 가계대출 금리가 연초 대비 크게 오르면서 감당할 수 없는 ‘이자 폭탄’을 떠안아서다. 특히 변동금리로 대출을 받은 빚투(빚내서 투자)족의 원리금 상환 부담이 더 커질 전망이다. 차주들 사이에선 집값 하락, 금리 상승을 맞은 이들을 두고 ‘영끌거지’라는 자조 섞인 말이 나온다.

|

| 최근 금리가 급격히 상승하며 가계대출 이자부담이 증가하고 있다. 12일 서울 중구 명동 하나은행에서 직원들이 개점을 준비하고 있는 가운데 개인대출 안내문이 붙어 있다. 임세준 기자 |

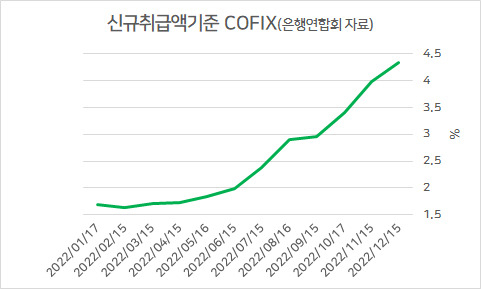

23일 은행권에 따르면 KB국민·신한·하나·우리 등 4대 은행의 변동형 주택담보대출 금리는 연 5.15~7.72%로 집계됐다. 지난 11월 변동형 주담대는 하단금리가 4%대, 상단금리가 7%대 초반이었지만 주담대에 영향을 주는 11월 신규 취급액 기준 코픽스가 4.34%로 역대 최고점을 찍으면서 변동형 주담대의 하단금리가 5%대, 상단금리가 7%대 후반부로 올랐다.

올해 초와 비교해선 상승폭이 더 크다. 지난 1월 3일 기준 4대 시중은행의 변동형 주택담보대출 금리는 3~5%대에 해당했다. 하지만 1년여만에 상단금리가 최대 3.2%p 올랐다. 작년까지만 해도 2%대 금리를 지급하던 영끌족이 최근 최소 6%대 이자 부담을 떠안게 된 배경이다.

신용대출도 상황이 다르지 않다. 이날 기준 4대 시중은행의 6개월 변동 신용대출 금리밴드는 6.063~7.27%에 달한다. 3~5%대를 달리던 연초 대비 하단금리가 두 배 가까이 뛰었다. 고신용자도 7%대 금리를 지급해야 한다는 건 이미 옛말, 곧 8%대에 진입할 거라는 전망까지 나온다.

문제는 기존 주택담보대출자들 중 상당수가 신용대출을 동시에 차입한 ‘이중채무자’라는 것이다. 한국은행이 윤창현 의원실에 제출한 자료에 따르면 가계 대출이 역대 최대를 기록한 지난해, 1분기 기준 누적 주택담보대출자 전체 대비 신용대출을 동시차입한 차주 비중은 43.9%에 달했다. 절반에 가까운 주담대 차주들이 신용대출을 동시에 받아 ‘이중 빚더미’에 앉아있다는 뜻이다.

|

| [연합] |

상황이 이렇다 보니 최근 직장인들 사이에선 ‘영끌거지’라는 신조어까지 나왔다. ‘벼락거지’가 지난해 부동산·주식·코인 등 자산시장이 크게 오르면서 상대적으로 가난해진 이들을 일컫는다면, ‘영끌거지’는 내집마련을 위해 빚을 냈다가 집값 하락과 금리 인상에 허덕이는 차주들을 의미한다. 직장인 A씨는 “주담대와 신용대출을 모두 포함해 6억원의 빚이 있다”며 “주담대의 경우 3%대 고정금리 기한이 남아있지만 신용대출 금리가 7%대까지 올라 다달이 더 버거워진다”고 말했다.

한편 전문가들은 금리 인상 기조가 내년 상반기까지는 이어질 것으로 바라보고 있다. 한 시중은행 관계자는 “내년 하반기 전까지 기준금리가 3.75%에 이를 가능성이 높다. 그러고 나면 단기성금리는 당분간 더 오르거나 최소한 보합권이 이어질 것”이라며 “6개월·1년 변동금리는 지금 이 수준에서 더 떨어지지는 않는다고 보면 된다”고 분석했다.

hss@heraldcorp.com