[헤럴드경제=김우영 기자] 금리인상을 타고 이번 3분기 호실적을 낸 은행주들이 정작 주가는 시장과 차별화된 동력은 찾지 못하고 있다. 레고랜드발(發) 금융불안이 가라앉아야 은행 본연의 펀더멘털이 부각될 것으로 보인다.

KB, 신한, 하나, 우리금융 등 4대 금융지주의 3분기 순이익은 4조8876억원으로 1년 사이 18.6% 늘었다. 이는 현재까지 3분기 실적을 낸 국내 상장사 전반의 이익이 전년 동기 대비 20% 가량 감소한 것을 감안하면 단연 눈에 띄는 실적이다.

실적 개선을 이끈 건 이자수익이다. 급격한 금리 인상으로 예대마진이 커지면서 4대 금융지주의 이자수익은 1년보다 20% 이상 늘었다. 이에 따라 증권사들은 4대 금융지주의 올해 순이익은 지난해보다 두자릿 수 이상 증가할 것으로 추정하고 있다. 2023년은 올해보다는 순이익 증가율이 낮아지지만 그럼에도 2~3% 성장세를 이어갈 것으로 보고 있다.

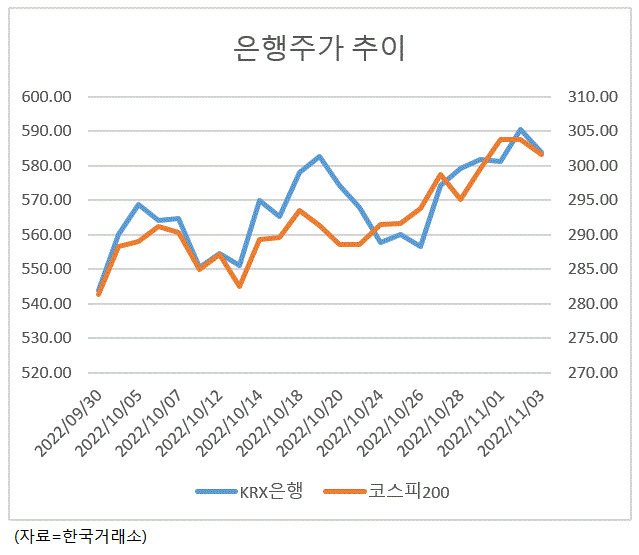

정작 이런 좋은 실적이 주가 상승으로 이어지진 못하고 있다. 최근 한 달 사이 KRX은행 지수는 5.13% 상승해 같은 기간 코스피(7.29%), 코스피200(6.73%)보다 낮다. 연초 이후로 시간표를 늘려도 21.07% 하락해 코스피(-21.78%)와 별 차이가 없다.

이로 인해 밸류에이션은 역사적 하단에 머물고 있다. 퀀티와이즈에 따르면 이들 4대 금융지주의 12개월 선행 주가순자산비율(PBR)은 0.2~0.4배에 그치고 있다. 반면 올해 배당수익률은 우리금융지주의 경우 9.5%에 달할 것으로 추정되는 등 배당매력은 치솟고 있다. 다른 금융지주들도 지난해 배당수익률보다 1~2%포인트 높아질 것으로 보인다.

하지만 밸류에이션 매력도, 높은 배당수익률도 은행주 주가의 하단은 지지해주고 있지만 상승 동력이 되진 못하는게 현실이다.

문제는 경기침체 우려와 금융불안에 따른 잠재적 손실 가능성이다.

정준섭 NH투자증권 연구원은 "은행주는 가치주임에도 경기 민감주로서의 성격을 동시에 갖고 있는 특성이 있다"며 "현재의 악화된 경기 전망이 주가에 반영돼 은행주가 저평가된 것"이라고 지적했다. 또 부동산 경기가 2023년 반등할 가능성이 크지 않은 상황에서 부동산 프로젝트파이낸싱(PF) 부실에 따른 금융시장 불확실성도 부담이다.

조아해 메리츠증권 연구원은 "은행주는 경기 불확실성 속 자산건전성 관리 역량에 기반해 안정적인 이익 개선세가 지속되고 주주환원정책의 지속 가시성이 높아지면 회복될 것"이라고 전망했다.

kwy@heraldcorp.com