일본의 경우 판매상품 가격제한도

“최소한 일본 수준의 규제 있어야”

|

| 금융당국이 온라인 플랫폼 기업의 보험중개업 진출을 허용하겠따고 밝히면서 비상이 걸렸다. 사진은 지난 23일 정부서울청사에서 열린 제2차 금융규제혁신회의에서 발언하고 있는 김주현 금융위원장[연합] |

[헤럴드경제=박병국 기자] 네이버, 카카오 등 빅테크 기업의 보험중개업 진출 허용 방침에 보험대리점(GA) 업계에 이어 보험사들도 우려의 목소리를 내고 있다. 각 사 실무진이 참여하는 보험협회 차원의 회의를 열고 업계 공통 요구 사항을 마련하고 나섰다. 이들은 특히 오는 10월부터 보험상품 비교 추천 서비스가 시작되는 만큼 비교 대상 상품 축소 요구에 주력하고 있다.

26일 보험업계에 따르면 전날 손해보험협회에서는 대응 방안을 마련하기 위한 회원사 실무자들의 긴급 회의가 열렸다. 금융위원회가 ‘온라인 플랫폼 금융상품 중개업 시범운영’ 방안을 발표한 뒤 첫 회의다. 보험업계 관계자는 “금융위에 업계 공통 요구 사항을 만들기 위한 자리다. 향후 추가 회의가 더 있을 계획”이라고 말했다.

개별 보험사들도 대응방안 마련에 분주하기는 마찬가지다. 한 대형 보험사 관계자는 “기획 부서와 마케팅 부서의 대응 상황 점검이 수시로 이뤄지고 있다”고 했다. 빅테크 기업의 보험중개업 진출과 관련된 내용은 CEO에게 실시간으로 보고가 이뤄지고 있다고 한다.

보험사들이 이처럼 비상이 걸린데는 보험산업의 주도권을 네이버나 카카오 등 빅테크 기업에 뺏길 수 있다는 우려 때문이다. 보험사 관계자는 “빅테크 기업이 보험사 상품을 단순 비교 추천하는데서 나아가 자회사 설립 등을 통해 기존 보험 시장 자체를 위협할 수 있다는 우려가 있다”고 말했다.

보험사들은 우선 비교 추천 대상에 포함되는 상품군을 최소화하는데 집중하는 모습이다.

한 대형 보험사 관계자는 “다수의 특약으로 구성된 건강보험의 경우 고객니즈에 따라 특약이 구성되어야 함에도 불구하고 플랫폼에서 설계될 경우 특약이 표준화될 가능성이 높다”며 “플랫폼에는 소액단기보험과 실손 등 고객이 선택하기 쉬운 표준화된 상품이 판매될 수 있도록 해야만 고객의 피해를 줄일 수 있다”고 했다.

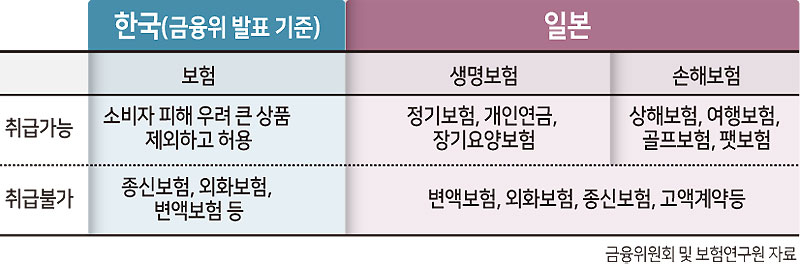

보험사들은 또, 금융위의 이번 방안이 일본의 금융서비스중개업제도를 벤치 마킹한 것으로 보고 있다. 이에 따라 최소한 일본 수준의 규제가 필요하다는 것이 보험사의 요구사항이다.

보험연구원이 지난해 11월 내놓은 ‘일본의 금융서비스중개업 시행과 전망’ 보고서에 따르면 일본의 경우 정기보험, 개인연금, 장기요양보험(이상 생명보험), 상해보험, 여행보험, 골프보험, 펫보험(이상 손해보험) 등이 온라인 플랫폼을 통해 제공된다. 반면 변액보험, 외화보험, 화재보험, 재보험, 단체보험, ‘기초율 변경권’에 관한 조항을 보통보험 약관에 기재하는 제3보험, 종신보험 등은 고객에게 제공하는 것이 불가능하다.

일본은 보장금액 제한도 두고 있다. 보험금액이 1000만 엔을 초과하는 생명보험, 보험금액이 2000만 엔을 초과하는 손해보험, 보험금액이 600만 엔을 초과하는 제3보험은 제공할 수 없다.

cook@heraldcorp.com