삼성전기, IT수요 부진 소폭 조정

2분기 기대에 부응하는 실적을 낸 LG이노텍과 삼성전기에 대해 투자업계가 잇달아 긍정적인 전망을 내놓고 있다. LG이노텍은 비수기에도 호실적을 냈다는 점에서 꾸준한 펀더멘털 강화가 기대되고 있으며 삼성전기는 2분기를 저점으로 반등을 모색할 것으로 전망된다.

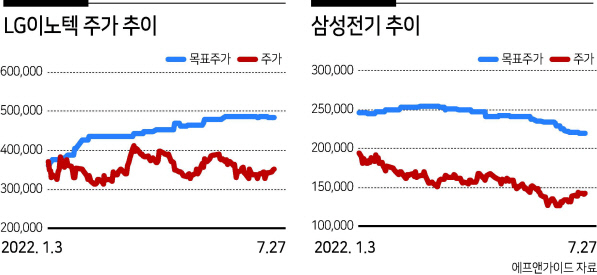

지난 27일 LG이노텍은 2분기 매출과 영업이익이 전년 동기 대비 각각 57.2%, 90.8% 증가한 3조7026억원, 2899억원이라고 밝혔다. 2분기는 계절적 비수기인데다 올해는 글로벌 경기 침체로 인한 IT수요 부진까지 겹쳤던 점을 감안하면 놀라운 성장세다. 특히 실적 시즌 들어 가파르게 상승한 영업이익 컨센서스(2550억원)를 훌쩍 뛰어넘었단 점에서 시장의 호평을 받고 있다. 이종욱 삼성증권 연구원은 “불과 3개월 전 영업이익 컨센서스가 2000억원 남짓이었던 것을 생각한다면 최비수기에 놀라운 이익을 보여준 셈”이라고 평가했다.

KB증권은 LG이노텍 목표주가를 54만원에서 57만원으로 5.5% 상향했다. SK증권은 2022년과 2023년 영업이익을 각각 6%, 7% 높이고 이에 따라 목표주가도 45만원에서 48만원으로 올렸다. 김동원 KB증권 연구원은 “연초 이후 실적 상향이 지속되고 있는 LG이노텍은 하반기 실적 상향의 희소성 부각으로 상대적 가치가 높아질 것”이라고 전망했다. 어려움 속에서 시장의 기대에 부응한 삼성전기에 대해선 바닥을 찍고 반등할 것이란 전망이 주를 이루고 있다. 삼성전기는 2분기 영업이익이 3601억원으로 1년 전보다 1% 늘었다고 밝혔다. 이는 시장 기대치(3600억원)에 부합하는 것으로, 최근 1개월 사이 이익 추정치가 1.9% 급락했던 것을 감안하면 선방한 것이다.

김록호 하나증권 연구원은 “삼성전기 주가는 전년 대비 감익 우려까지 선반영해 놓은 상황”이라며 “현재 시점에서 소폭이나마 실적을 상향한 것은 의미가 있다”고 강조했다. 이어 “2분기 실적을 저점으로 이익의 방향이 전환되는 점을 상기할 필요가 있다”고 분석했다. 다만 일부 증권사는 IT수요 부진 등을 이유로 목표주가는 소폭 조정했다. DB금융투자는 2022년 영업이익을 9% 낮추며 목표주가를 27만원에서 24만원으로 낮췄다. NH투자증권은 목표주가를 기존 25만원에서 19만원으로 낮췄다.

이규하 NH투자증권 연구원은 “글로벌 IT기기 출하량 둔화 영향으로 세트 및 유통 채널의 부품 재고가 확대되고 있다”며 “이를 반영해 실적 전망과 부문별 목표 밸류에이션 수준을 20% 하향해 목표주가를 낮췄다”고 설명했다. 김우영 기자

kwy@heraldcorp.com