솔로 활동 효과도 반영해야

|

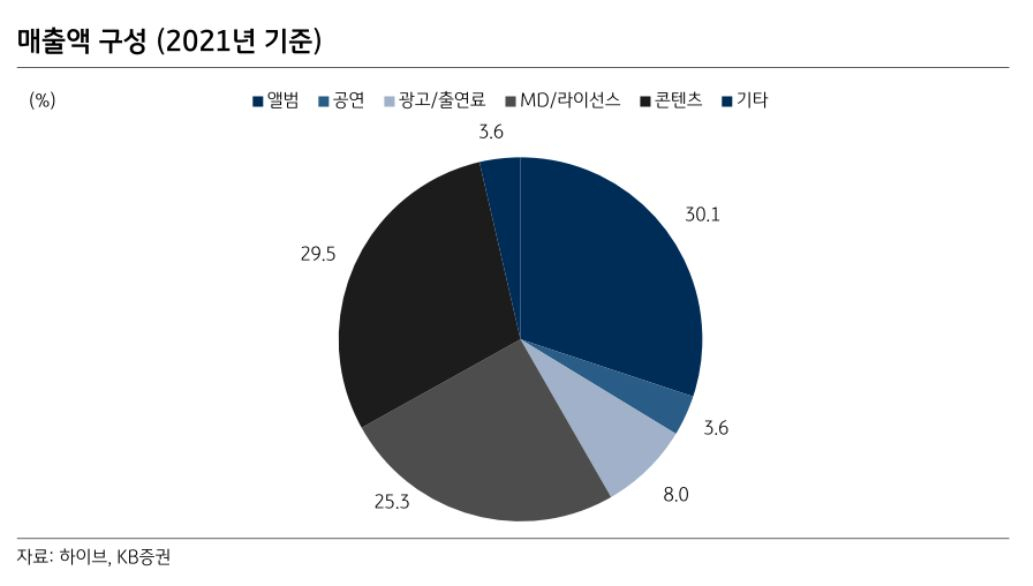

| 하이브 2021년 매출액 구성. [KB증권 자료] |

[헤럴드경제=양대근 기자] 방탄소년단(BTS)의 단체 활동 중단 선언으로 하이브 주가가 연일 고전하는 가운데 BTS 멤버들의 솔로 활동과 콘텐츠 매출 증가 등이 이러한 위험을 일부 상쇄할 것이란 분석이 나왔다.

8일 이선화 KB증권 연구원은 “BTS 단체활동 중단을 군 입대와 동일시하면서 (멤버들의) 솔로 활동을 이익 추정치에 반영하지 않은 것은 다소 무리한 가정이라고 생각한다”면서 목표주가 35만원을 제시했다. 기존 목표주가 43만원 보다 18.6% 하향된 수치이지만 투자의견 ‘매수’를 유지했다.

이 연구원은 “BTS의 단체 활동 중단으로 올해와 내년 영업이익 추정치를 각각 14.4%, 26.2% 하향 조정한 것이 목표주가 하향의 주된 요인”이라면서 “시장이 우려하는 군 입대로 인한 가격할인은 현재 주가에 과도하게 반영돼 있으며, 현재 주가도 향후 상승여력이 더 크다고 판단한다”고 강조했다.

KB증권은 하이브의 2분기 연결기준 매출액과 영업이익이 각각 5317억원, 875억원을 기록하고 영업이익률도 16.5%에 달하면서 사상 최대 실적을 달성할 것으로 예상했다.

BTS·세븐틴·TXT 등의 국내 앨범 발매와 엔하이픈의 일본 싱글, 르세라핌 데뷔 앨범 발매 등 활발한 앨범 활동을 이어가면서 2분기 앨범 판매량이 전년 대비 110.4% 급등한 865만장에 달한 것이 호실적의 배경으로 꼽힌다.

이 연구원은 “오는 7월 BTS 멤버 제이홉의 첫 솔로앨범 발매에 이어 추가로 연내 적어도 2인, 많으면 3인까지도 솔로 앨범을 발매한다고 가정하면 올해 전체 BTS 앨범판매량은 600~700만장 수준이 될 것으로 예상한다”면서 “하이브 전체로는 2021년 1523만장을 뛰어넘는 판매고를 달성할 수 있을 것”이라고 전망했다. 여기에 이르면 7월말 위버스 2.0 출시 등 하이브의 콘텐츠 관련 매출 증가가 기대되는 점 역시 긍정적인 요인이다.

다만 이 연구원은 “BTS의 공연 부재 및 방송 출연 감소와 관련 MD와 굿즈 매출 등의 감소는 우려되는 부분”이라고 덧붙였다.

bigroot@heraldcorp.com