7월 구축 착수

예대금리차 공시 주기 3개월→1개월

대출금리 공시기준, 신용평가사 신용점수 적용

온라인 예금상품 중개업 시범운영

[헤럴드경제=서정은 기자] 앞으로 금융소비자들은 매월 은행권의 예대금리차를 볼 수 있게 된다. 또 우대금리를 미끼로 소비자들에게 금리 눈속임을 할 수 없도록 실제 적용된 예·적금의 전월 평균금리(신규취급)도 공개된다.

금융위원회는 6일 이같은 내용을 골자로 하는 ‘금융소비자 권익 보호를 위한 금리정보 공시제도 개선방안’을 발표했다. 가계대출 금리가 크게 상승하자 소비자들이 체감하는 금리 부담을 낮추기 위해 추진된 조치다. 이번 방안은 금리 정보 공개 및 금리산정 체계 정비, 은행 간 금리 경쟁 촉진이 골자다.

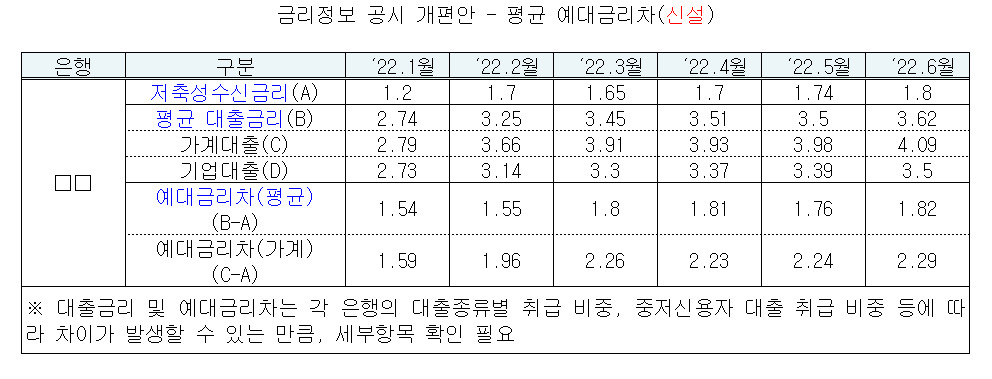

가장 큰 변화는 금리정보 공시가 변경된다는 점이다. 앞으로 은행연합회를 통해 전체 은행의 예대금리차가 비교 공시되고, 공시주기도 기존 3개월에서 1개월로 확 줄어든다. 금리차는 신규취급액 기준으로 산출되며 소비자들이 활용하기 쉽도록 대출평균(가계+기업) 기준과 가계대출 기준 예대금리차(신용점수 구간별)가 함께 안내된다.

이형주 금융위원회 금융산업국장은 “시장금리가 상승하는 과정에서 장단기 금리차가 확대될 수 밖에 없다”면서도 “이 상황에서 대출금리, 예대금리차 인하될 여건이 갖춰지진 않았지만 적정 수준 이상 금리가 오르거나 금리차가 벌어지는걸 제어하는 수단이 될수는 있을 것으로 기대한다”고 말했다.

|

| 자료 = 금융위원회 |

또 소비자가 본인 신용점수에 맞는 금리정보를 쉽게 확인할 수 있도록 대출금리 공시기준을 은행 자체등급에서 신용평가사 신용점수로 바뀐다. 은행이 자체 산출하는 신용등급은 소비자가 사전에 확인하기 어려우므로 공시로 인한 효과가 크지 않다는 지적이 제기돼왔다. 은행권이 타 업권 대비 고신용자 비중이 높은 특성을 감안하여 50점 단위(총 9단계)로 공시된다.

예금금리의 경우 실제 소비자에게 적용된 금리정보를 확인할 수 있도록 각 예·적금 상품의 전월 평균금리(신규취급)도 추가로 안내키로 했다. 그동안에도 은행연합회를 통해 은행별로 현재 판매중인 예·적금 상품의 금리정보(기본금리, 최고우대금리)는 공개돼왔다. 하지만 은행별로 우대금리 적용기준 등이 상이해 소비자에게 적용된 정확한 금리를 알기 어려웠다는 설명이다.

|

| 자료 = 금융위원회 |

금리산정체계의 투명성과 합리성을 높이기 위해 대출금리의 경우 산출절차, 반영지표 등을 합리적으로 정비키로 했다. 예금금리는 월 1회 이상 시장금리 변동을 점검해 기본금리에 반영토록 하기로 했다. 아울러 은행별로 연 2회 이상 내부통제 부서 등을 통해 금리산정체계를 점검 하고, 금감원 정기검사 과정에서 참고자료로 활용하겠다는 방침이다.

은행간 금리경쟁을 촉진하기 위해 온라인 예금상품 중개업도 시범운영된다. 이에 소비자들은 온라인 플랫폼을 통해 편리하게 여러 금융회사의 예금상품을 비교할 수 있다. 다만 리스크 요인을 감안해 혁신금융서비스 지정시 알고리즘 요건, 적기시정조치 금융회사 상품 중개 금지 등 부가조건 부과도 함께 검토할 예정이다.

소비자들이 권리를 잘 챙길 수 있도록 은행에게 사전 설명, 안내 의무도 주어진다. 은행별 금리인하요구권 운영실적을 매반기별로 공시하고, 연 2회 정기 및 수시안내를 통해 소비자에게 이를 알리기로 했다.

금융위원회 관계자는 “금리정보 공시 개선의 경우, 7월 금리정보부터 공시가 이루어질 수 있도록 관련 시스템 구축에 즉시 착수한다”며 “소비자 정보 접근성 확대 및 금리경쟁 촉진을 위해 최대한 신속하게 추진하겠다”고 말했다.

한편 금융위원회는 소비자들의 이자 부담에도 국내은행의 예대금리차와 순이자마진은 주요국 대비 낮은 편이라고 밝혔다. 대출금리는 상대적으로 낮은데, 예대율 규제 등으로 수신금리가 높아 스위스, 싱가포르, 홍콩 등 주요국보다 낮다는 얘기다. 아울러 국내은행의 순이자마진(NIM)도 지난해 기준 1.45%로 미국은행(2.52%)보다 낮고, 유럽은행(1.26%)과 비슷하다는 설명이다.

이형주 국장은 “물론 은행이 (해외와 비교했을 때) 폭리를 취하지 않는다고 해서 우리나라 대출금리가 적정하다는 근거는 안되지 않는다”면서도 “금리상승기 소비자 부담을 줄이기 위해 관련 이해관계자가 협력한다는 점을 이해해달라”고 당부했다.

lucky@heraldcorp.com