위험예상 어렵고 비용늘어 외면

각국의 기준금리 인상 가속화로 주식, 가상자산 등 투자시장이 위축되고 있는 가운데, 회삿돈을 빼돌려 투자금으로 이용하는 등의 사례가 급증하고 있다. 이에 대비한 보험상품이 있지만 보험업계의 인식도 저조하고, 가입률도 극히 낮다는 지적이다.

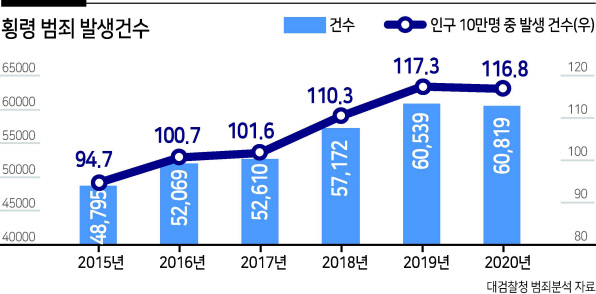

대검찰청이 지난달 발간한 ‘2021 범죄분석’에 따르면, 2020년 횡령 범죄 발생건수는 6만539건으로 지난해(6만819건)보다 소폭 줄었으나 5년 전인 2015년(4만8795건)에 비해 24% 늘었다. 인구 10만명 당 발생건수도 94.7건에서 116.8건으로 23% 증가했다.

손해보험사들은 일찍부터 임직원의 횡령, 사기 등 금융범죄에 따른 손해를 보전받는 ‘기업금융종합보험’(DDD·Dishonesty, Disappearance, Destruction)이라는 상품을 마련해 판매하고 있지만, 가입은 거의 이뤄지지 않고 있는 것으로 알려졌다. 오스템임플란트도 이 보험에 가입해 있었다면 횡령피해액 중 일부를 보전받을 수 있었지만 가입하지 않은 것으로 전해졌다.

한 보험업계 관계자는 “횡령은 언제 어떤 규모로 일어날 지 예측이 불가능한 피해라 기업 입장에서는 이에 대비하기 위해 보험에 가입하는 것을 비용이라 여겨 꺼리는 경향이 있다”라며 “보험사 입장에서도 사례나 연구가 축적돼 있지 않다보니 위험에 대한 판단이 쉽지 않고, 보험료나 보장한도도 자산, 재무구조 건전성, 소유·지배구조 등에 따라 기업마다 달라 판매가 어렵다”라고 말했다.

다른 보험사 관계자는 “기업 입장에서는 내부통제 시스템을 잘 구축하면 해결되는 문제라 생각할 수 있다”라며 “임원책임배상보험(D&O, 고의나 범죄가 아닌 임원의 정상 경영활동으로 3자에게 입힌 손해를 배상해주는 보험) 같은 것도 미국 등에 비해 가입률이 극히 낮다”라고 말했다.

일반기업과 달리 금융사는 금융회사종합보험(BBB)에 가입해 횡령 등 범죄 피해를 보전받을 수 있다. 이 역시 대형사가 주로 가입해 가입률은 낮지만, 그래도 일반기업에 비해서는 높은 것으로 알려졌다. 예금보험공사가 금융사에 보험 가입을 요구하고, 대신해서 가입도 할 수 있도록 예금자보호법에 정하고 있기 때문이다. 예금자 등에 대한 보호가 필요한 금융회사의 특수성을 감안한 조치다.

김성훈 기자

paq@heraldcorp.com