|

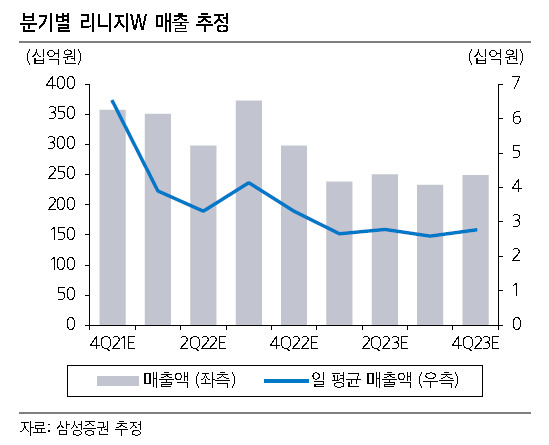

| [제공=삼성증권] |

[헤럴드경제=김현경 기자] 엔씨소프트가 올해 4분기 시장의 기대에 못 미치는 실적을 기록할 것으로 전망됐다.

삼성증권은 엔씨소프트에 대해 "4분기 실적은 비용 증가로 시장 컨센서스를 하회할 전망"이라며 "매출 증가로 4분기 영업이익은 다시 2000억원 수준으로 전분기 대비 두 배 가량 증가할 것으로 예상되나 리니지 W 관련 대규모 마케팅과 개발자 성과급 지급, 야구단 관련 비용으로 컨센서스에 미치지 못할 전망"이라고 밝혔다.

4분기 리니지 W에서 약 3500억원의 매출이 추가되며 전체 매출액도 사상 최초로 8000억원을 넘어설 전망이지만 기존 리니지 M과 2M 매출은 리니지 W와 자기잠식 효과로 전기 대비 감소가 두드러질 것이란 분석이다.

오동환 삼성증권 연구원은 "기존 게임들의 매출 감소세와 신작 관련 비용 증가를 반영해 2022년 영업이익 추정치를 11.8% 하향한다"며 엔씨소프트의 목표주가를 기존 110만원에서 90만원으로 18.2% 하향 조정했다.

다만 내년 성장 모멘텀은 여전히 풍부하다는 평가다. 상반기 리니지 W의 제2권역(북미 /유럽 등) 출시가 예정돼 있고, 여기에 회사가 언급한 대체불가능토큰(NFT) 적용 가능성이 높은 상황이다. 또한 내년 초 신작 쇼케이스를 통해 하반기 출시 예정인 TL 외에 추가적인 미공개 신작 라인업을 공개할 계획이다.

오 연구원은 "현재 엔씨소프트의 12개월 선행 주가수익비율(12MF P/E)는 21.2배 수준으로, 국내 주요 대형사 중 가장 낮다"면서 "내년 리니지 W와 TL 출시로 인한 높은 이익 성장과 NFT/P2E 적용 모멘텀을 감안하면 업종 내 투자 매력은 여전히 높다"고 평가했다.

pink@heraldcorp.com