SK가 SKC&C와 SK(주)의 합병계획을 발표했지만, 그룹 지배구조 개편은 아직 남았다는 관측이 지배적이다. 특히 통신부문의 지배구조 개편으로 손자회사인 SK하이닉스의 항렬을 자회사로 끌어올릴 것이란 전망이 많다. 그리고 그 결과 지주사 체제답게 SK(주)로 그룹의 모든 가치가 집중될 것으로 예상된다.

20일 SK가 당초 시장의 예상대로 합병계획을 발표하자 다수의 시장전문가들은 SK텔레콤의 지배구조 개편을 예측했다. ▶관련기사 21면

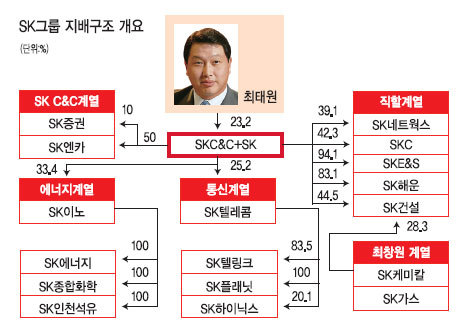

SK하이닉스가 SK텔레콤 자회사, 즉 손자회사로 남아 있으면 통신과 반도체 부문간 실적이 연결돼 상호간 방호벽이 작동하기 어렵다. 또 인수합병(M&A)나 법인신설로 반도체 사업을 확장하는 데도 손자회사로는 제약이 많다. 아울러 막대한 이익을 내고 있는 SK하이닉스의 수익을 좀 더 많이 지주사로 끌어오는 효과도 있다. 배당만 따져도 SK텔레콤을 거치는 중간과정을 생략하면 지주사인 SK(주)의 몫이 더 많아진다.

유력한 실행방법은 인적분할과 물적분할이다. SK는 이미 2007년 SK(주)를 지주회사 SK(주)와 사업회사 SK에너지로 인적분할한 이후 다시 물적분할을 해 SK이노베이션을 중간지주로 하는 에너지 소(小)그룹을 만들었다.

유안타증권 최남곤 연구원은 “같은 방식으로 SK텔레콤을 지주회사와 사업회사로 나누고 지주회사를 SK(주)와 합병하면 통신과 반도체 부문을 SK(주)가 직할하게 된다”고 말했다.

SK가 이 같은 행보를 예상하는 근거도 있다. 최근 SK텔레콤이 SK브로드밴드를 합병하지 않고 완전자회사로 만든 것은 회사 분할을 염두에 둔 조치라는 해석이다. 또 SKC&C와 SK(주)가 합병하면서 당분간 사업지주회사로 유지되는 것도 SK텔레콤 지주부문과 합칠 때 피합병법인 대비 합병법인 규모를 크게 해 대주주 지분률 희석을 최소화하려는 포석이라는 풀이다.

‘덤’도 있다. SK텔레콤에서 지주 부문을 떼낼 때 발행주식의 12.15%에 달하는 자사주의 의결권도 되살아 난다. SK(주)와 합병하면 결국 SK텔레콤에 대한 지주사 지배력도 현재의 25.2%에서 37.35%로 높아진다. 아울러 SK텔레콤 지주부문과의 합병 과정에서 30.6%인 최태원 회장 등 총수일가의 SK(주) 지분률을 일감몰아주기 규제기준(지분률 30%) 아래로 살짝 떨어뜨릴 수 있다.

재계 관계자는 “지배구조 개편 과정에서 최 회장의 SK(주)에 대한 지분률은 조금 떨어질 수 있지만, 지주사의 기업가치 크게 상승하면서 보유지분 가치는 더 높아지고 배당소득도 증가해 향후 지배력을 높일 수 있는 여지는 더 커질 것”이라고 분석했다.

실제 SKC&C가 올 초 지급한 배당금 880억원 가운데 최 회장 몫(32.9%)는 290억원이다. SK(주)의 올 초 총배당액은 907억원이다. 합병하면 최 회장은 배당원(源)도 두 곳으로 늘어난다. 따라서 합병법인 SK(주)가 내년에 올해와 같은 배당만 하더라도 최 회장의 배당액은 415억원으로 커진다.

홍길용 기자/kyhong@heraldcorp.com