현장콘서트 가능 ‘내후년 실적’ 근거

e-플랫폼 ‘위버스’ 해외성장성 주목

BTS 입대공백기 새 콘텐츠로 부상

‘빅히트유니버스’ 작가진 역량 핵심

빅히트엔터테인먼트의 주가가 공모가 대비 280%이상 오를 수 있다는 증권가 전망이 나왔다. 시가총액 기준으로는 14조원에 달한다. 이번주 기관투자자 수요 예측과 내달 개인투자자 일반 청약을 앞두고 본격적인 ‘몸값 측정’이 시작되는 모습이다.

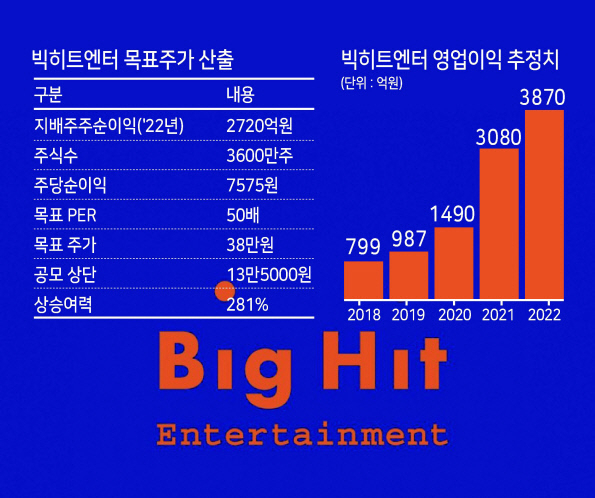

22일 하나금융투자는 보고서를 통해 빅히트의 목표주가를 38만원으로 제시했다. 이는 빅히트와 상장 주관사들이 제시한 공모가 희망밴드(10만5000~13만5000원) 상단 대비 281% 높은 금액이다. 앞서 빅히트에 대한 시총 규모를 대략적으로나마 추정한 보고서는 있었지만, 구체적으로 목표주가를 제시한 것은 이번이 처음이다.

하나금융투자는 빅히트의 매출과 영업이익이 향후 2년 평균 49%, 61% 급증할 것으로 내다봤다. 팬데믹 사태가 해결되고 완전한 콘서트가 가능할 2022년에는 매출 1조9250억원과 영업이익 3870억원, 순이익 2820억원을 기록할 것이라는 전망이다. 여기에 경쟁사인 JYP에 적용되고 있는 주가수익비율(PER)을 50% 할증한 50배를 곱하면 약 14조1000억원이라는 몸값이 나오고, 이를 전체 주식수로 나누면 주당 38만원이라는 목표주가가 나온다.

빅히트의 주요 성장 잠재력으로는 ‘위버스’라는 아이돌 체험 서비스 플랫폼이 꼽혔다. 유튜브 등 기타 플랫폼에 무료로 공개되지 않는 유료 콘텐츠들을 구매할 수 있는데, 국내 방송 콘텐츠에 대한 접근성이 떨어지는 해외 팬들의 구매로 이어지고 있다는 평가다.

지난 8월 기준 위버스의 누적 가입자는 860만명에 달하며, 이용자의 국적은 국내 비중이 BTS 7%, 세븐틴 6%, 여자친구 4% 등에 그치는 등 해외 비중이 압도적이다.

이기훈 하나금융투자 연구원은 “위버스의 가입자는 빌보드 1위 성과가 나기 이전을 기준으로 하더라도 출시 1년 만에 3배 이상 증가했다”며 “해외 아티스트의 입점, M&A를 통한 성장, 글로벌 그룹 출시 등을 가능하게 하는 핵심 근거 중 하나”라고 평가했다.

코로나19와 상관없이 온라인 콘서트가 지속되고 있다는 점도 주목된다. 빅히트 측 설명에 따르면, 오프라인 콘서트의 대안으로 마련된 지난 6월 유료 온라인 콘서트는 76만명에 달하는 동시 접속자를 기록했으며, 티켓 144억원, 팬 상품(MD) 154억원의 수익을 냈다. 10분당 수익을 환산하면 약 33억원인데, 이는 오프라인 콘서트 5억원보다 6배 높은 수준이다.

특히 빅히트는 지난해 하반기 기업설명회에서부터 공연장뿐만 아니라 영화관, 안방에서도 소비자에게 맞는 방식으로 콘텐츠를 제공하겠다고 밝히는 등 코로나19 사태 이전부터 콘서트의 온라인화를 준비해 왔다.

BTS에 대한 높은 의존도와 군 입대는 리스크로 꼽힌다. 하지만 아티스트와 콘텐츠에 서사를 부여하는 이른바 ‘빅히트 유니버스’를 만들어내는 작가진의 역량을 고려하면 오히려 향후 성장성을 주목할 만하다는 분석도 나온다.

이기훈 연구원은 “BTS가 입대하면 당연히 실적은 감소하겠지만, 그 와중에도 빅히트 유니버스는 만들어지고 있을 것”이라며 “BTS가 제대한다면 또 다시 사상 최대 실적을 기록할 것으로 예상된다”고 말했다. 최준선 기자