실적 악화·주가 하락 불가피

삼성증권, CJ ENM 목표주가 15만원 제시

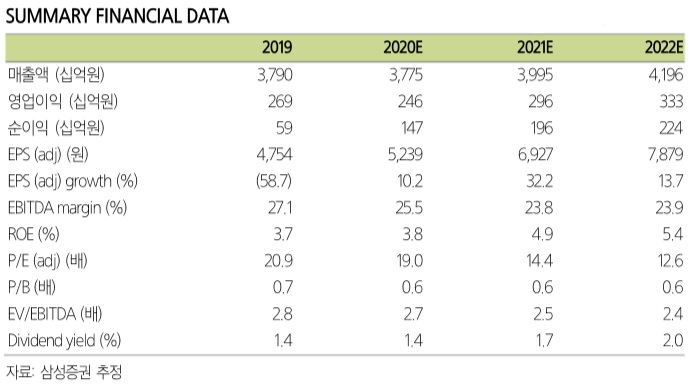

[헤럴드경제=김성미 기자]삼성증권은 CJ ENM이 코로나19 사태 영향으로 방송·광고·영화·음악 사업이 직격탄을 맞고 있다며 현재 호실적을 기대할 만한 사업은 디지털뿐이라고 분석했다. 실적 악화로 목표주가도 하향했다.

최민하·곽호인 삼성증권 연구원은 “방송·광고시장은 경기 위축의 직격탄으로 올해 영업이익 감소가 불가피하다”며 “지난해 기준 전체 매출의 16.2%, 미디어 매출의 36.5%를 차지하는 TV광고는 경기민감 사업인 만큼 경기 위축으로 부진을 피하기 어렵다”고 말했다.

이어 “1분기는 광고업체의 비수기로 분류되는데 CJ ENM은 그동안 콘텐츠 경쟁력으로 비수기를 극복하는 전략으로 시장대비 선방해왔다”며 “하지만 현재 극심한 경기 침체로 인해 연간 실적 추정치 하향할 수밖에 없다”고 덧붙였다.

지난해 436억원이라는 역대 최대 영업이익을 달성한 영화사업도 올해는 녹록지 않을 것으로 예상된다.

최 연구원은 “외부활동 자제, 사회적 거리두기 캠페인 등으로 영화관 시장이 크게 위축돼 신작 개봉 일정이 무기한 밀려 정상화까지 시간이 필요할 것”이라며 “음악부문은 아트스트의 공연 등에 차질이 생겨 실적 부진을 면하기 어려울 것”이라고 설명했다.

결국 믿을 건 디지털 사업뿐이다. 그는 “콘텐츠 소비 트렌드가 오프라인에서 온라인으로 빠르게 옮겨감에 따라 디지털 광고 매출 비중이 상승하고 동영상 스트리밍 플랫폼인 티빙의 가치는 더욱 커질 것”이라고 강조했다.

이어 “지난해 9월 JTBC와 통합 온라인동영상서비스(OTT) 플랫폼을 론칭하기로 합의하고 지난달 티빙사업을 물적분할, 신설회사 설립을 공시했다”며 “양사의 지분율은 미정이나 CJ ENM이 지배적 사업자가 될 것으로 전망됨에 따라 티빙 가치 반영을 기대해볼 수 있다”고 전했다.

다만 CJ ENM의 기업가치 및 주가의 열쇠는 미디어 사업임에 따라 미디어 사업 부진으로 인한 주가 약세도 지속될 전망이다. 삼성증권은 CJ ENM의 목표주가를 15만원으로 햐향했다. 직전 평가보다 19% 내린 수치다. CJ ENM은 3일 10만1000원으로 장을 마쳤다.

miii03@heraldcorp.com