비이자·수익료 수익에 집중

한 시중은행 모바일뱅킹으로 5000만원을 빌린 직장인 최모 씨(32)는 지난달 말 “신용대출 금리가 변경됐다”는 안내문자를 받았다. 신용대출에 연동된 금융채 3개월물 금리가 0.2% 가량 떨어진 게 요인이었다. 다달이 내는 이자는 9000원쯤 줄 것으로 예상하고 있다.

최 씨는 “한국은행 기준금리가 또 떨어지면 대출금리도 더 조정이 있지 않겠느냐”고 기대했다.

한국은행이 16일 기준금리를 시장의 관측대로 1.25%로 낮추면서, 은행서 대출받은 차주들의 관심사는 “이자를 부담이 좀 덜어질까”에 집중된다. 시장금리를 형성하는 요인은 다양하지만 기준금리의 영향력이 크다.

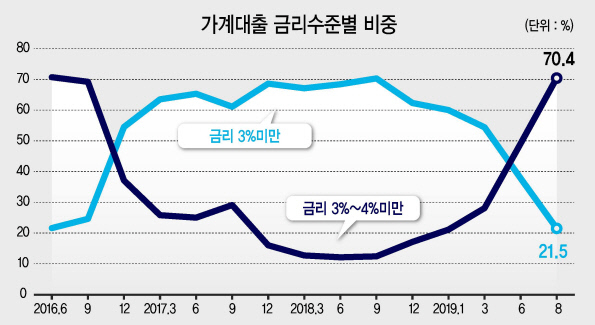

한은 경제통계시스템의 ‘예금은행 금리수준별 여수신 비중’ 자료를 보면, 금리가 3% 미만인 가계대출 비중은 지난 8월 말 기준 70.4%였다. 올해 1월(21.1%) 이후 은행들의 평균 대출이자 수준이 3%에서 2% 대로 떨어진 것이다. 이 숫자가 70%를 넘어선 건 기준금리가 사상 처음으로 1.25%로 주저앉았던 2016년 6월(70.7%) 이후 38개월만이다.

정기예금 금리 수준은 당분간 1%대 내에서 묶일 것으로 보인다. 지난 8월 말 기준 금리가 2% 미만인 예금은행의 정기예금 비중이 98%였다. 다음달에는 100%로 오를 전망이다. 지난해 12월까지만 해도 2% 수준의 정기예금이 67.5%였다.

은행연합회 관계자는 “은행들이 영업점, 비대면 채널에서 제공하던 예적금 우대금리 혜택은 축소하는 분위기”라고 전했다.

일각에선 저금리 기조에 더해, 은행들이 ‘금리 경쟁’을 치열하게 벌일 수 있다는 의견도 나온다. 당국이 추진하는 혁신금융서비스와 마이데이터 산업이 내년부터 본격적으로 활성화되면서다.

서영수 키움증권 연구원은 산업분석 리포트에서 “마이데이터 시장이 커지면 고객들이 손쉽게 대환대출을 할 수 있다”며 “은행 간 금리 경쟁이 치열해질 수 있다”고 했다.

시중은행 디지털전략 담당자는 “금리, 한도 등의 비교서비스가 활성화되면 쇼핑할 때 최저가 찾아 사듯이 은행 이용도 그렇게 될 수 있다”고 했다. 다만 예·적금 이자만으로는 물가 상승률도 못 따라갈 가능성이 커짐에 따라 ‘돈 굴려주는’ 은행의 역할을 더 절실히 요구하게 된다. 이제는 자산관리(WM)를 잘해주는 은행으로 돈이 몰릴 수 있다.

시중은행 WM기획장은 “앞으로 WM 서비스의 대중화는 불가피하다”며 “안전성이 높은 공모펀드 위주의 라인을 체계적으로 구축하고 자산규모를 막론하고 고객의 돈 늘리기에 집중해야 한다”고 말했다.

박준규 기자/nyang@heraldcorp.com