저축은행들은 한국은행의 기준금리 추가 인하를 내심 반기는 분위기다. 높은 예금금리를 통한 공격적 수신 영업으로 고객을 유치할 기회가 되기 때문이다. 특히 최근 해외금리연계 파생결합펀드(DLF)의 대규모 손실 사태, 라임자산운용 펀드의 환매중단 등으로 고위험상품 시장에 대한 경계심이 높아진 점도 저축은행에는 유리하게 작용하는 모습이다.

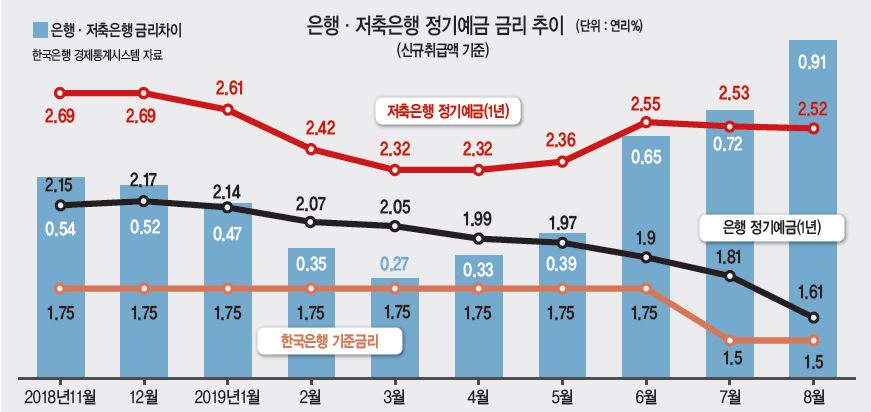

16일 한국은행 경제통계시스템에 따르면 지난 8월 상호저축은행의 1년 만기 정기예금(신규취급액 기준) 상품의 가중평균금리는 2.52%다. 같은 달 시중은행 1년 만기 정기예금의 가중평균금리(1.61%) 대비 0.91%포인트 높은 수준이다.

전달 한국은행이 기준금리를 1.75%에서 1.5%로 0.25%포인트 내린 영향으로 은행 평균 금리는 1.81%에서 1.61%로 0.2% 포인트 급락했지만, 저축은행은 단 0.01%포인트 내려간 데 그친 것이다.

예금 평균 이자율 차이는 1%가 채 되지 않지만, 저축은행 적금의 경우 기간과 조건에 따라 3% 이상의 이자를 주는 상품도 적지않다.

특히 이날 한국은행이 기준금리를 1.25%까지 끌어내리면서 은행과 저축은행의 금리차이가 더 벌어질 가능성도 상당하다. 최근 업계 건전성 개선으로 저축은행 사태로 추락했던 이미지가 점차 회복되는 가운데 기준금리 추가 인하라는 일종의 ‘호재’가 더해진 셈이다.

저축은행업계 관계자는 “저축은행들은 규모가 작아 외부 변수의 영향 보다는 예금만기 도래나 대출 수요 등 내부 요인들이 금리에 더 중요하게 작용한다”면서도 “하지만 기준금리가 내려가면 상대적으로 은행 금리가 더 크게 내려가는 만큼 저축은행으로서는 기회가 되는 측면이 있다”고 설명했다.

업계 관계자는 “DLF 대규모 손실 사태와 라임펀드의 대규모 환매중단 등으로 고위험 고수익 상품 수요가 위축되면 저축은행 입장에서는 고객을 늘릴 수 있는 기회가 된다”며 “주식시장 침체, 부동산 규제 강화 등도 반대로 저축은행 예적금이 매력을 발휘할 수 있는 상황”이라고 말했다.

배두헌 기자/badhoney@heraldcorp.com