유망 중기 ‘점프 업’ 디딤돌 역할

은행, 회계·M&A자문까지 제공

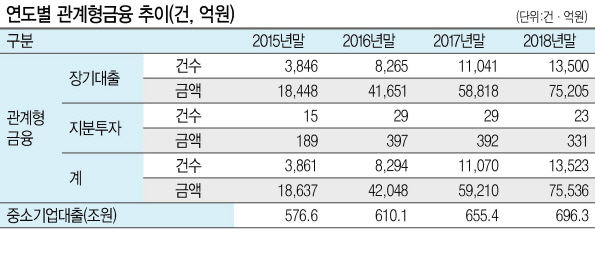

2015년 1.8조서 작년 7.6조로

개인사업자로 지원대상 확대

경기도 성남산업단지에서 산업분석장비 생산업체를 이끄는 김진규(가명) 대표. 생산 기술력은 있었지만 초기엔 외국 장비를 수입해 파는 사업만 벌였다. 제조설비를 구축할 자금이 부족해서다.

김 대표는 은행을 돌며 대출을 알아봤지만 늘 벽에 마주쳤다. 은행이 요구하는 매출, 등급 같은 ‘숫자’나 담보물이 김 대표의 회사엔 턱없이 부족했다.

지난해 우리은행 지점에서 ‘관계형금융’을 제안했다. 기업대출 담당자는 대표의 태도, 경영정보, 기술정보, 신뢰도 등 비금융정보를 바탕으로 평가서를 작성했다. 본점 여신심사를 무사 통과했고 김 대표는 10억원을 3년 만기, 3% 초반대 금리로 빌렸다. 이를 바탕으로 아파트형공장에 제조시설을 조성해 직접 분석장비를 생산하고 있다.

은행이 유망 중소기업의 초기 성장을 돕는다는 취지로 나온 ‘관계형금융’ 실적이 꾸준히 커지고 있다. 금융당국이 2014년 11월 시행한 뒤로 ▷2015년 1조8000억원 ▷2017년 5조9000억원 ▷지난해 말 7조5536억원으로 커졌다.

성수용 금융감독원 포용금융실장은 “회사의 계량 점수가 당장은 우수하지 않더라도 은행 영업점이 그간의 관계를 통해서 그 회사 대표의 경영의지, 기술력 등을 평가할 수 있다면 얼마든지 대출할 수 있는 길을 열어둔 것”이라고 설명했다.

은행연합회는 2014년 9월 가이드라인 성격의 ‘관계형금융 모범규준’을 마련했다. 이 규준에 따르면, 은행은 평상시 수시로 중소법인의 연성정보, 즉 비금융정보를 수집해 축적해야 한다. 연성정보 종류는 30가지가 넘는다. ‘경영자의 윤리 의식’, ‘사업장의 청결도’까지 포함된다.

은행 영업점은 기술력이 뛰어나고 성장성이 높다고 판단된 중소기업을 본점에 추천한다. 승인이 떨어지면 은행과 해당 기업은 ‘관계강화 및 상호협력을 위한 업무협약’을 맺는다. 이후 3년 이상 장기대출을 내주거나, 아예 은행이 기업의 지분(주식·전환상환우선주 등)을 매입해 재무적투자자로 나서기도 한다.

이런 구조에서는 신용등급이 낮은 기업들까지 1금융권 대출을 이용할 수 있게 된다.

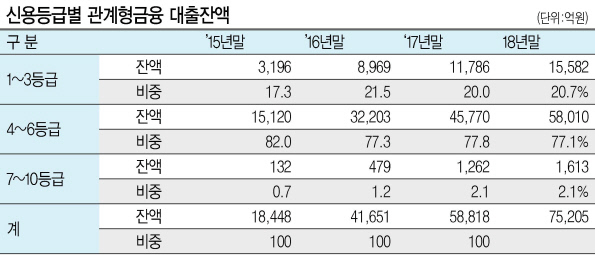

유의동 의원실이 금감원으로부터 제출받은 자료를 보면 지난해 전체 관계형 금융 실적의 77.1%는 4~6등급 기업에 나갔다. 7~10등급 기업도 2.1% 포함됐다. 비금융정보 없이, 단지 등급만 봤다면 대출이 어려웠을 기업들이다. 평균 대출금리는 3.72% 수준이다.

관계형금융의 역할은 대출이나 투자 실행에서 끝나지 않는다. 이후 회계, 세무, 경영, 인수합병(M&A) 자문까지 은행이 제공한다. 당국도 은행과 기업이 후속 관계를 이어갈 것을 독려한다.

당국이 관계형금융 우수직원으로 선정한 우리은행 야탑역금융센터 이원웅 과장은 “관계형금융으로 생산시설 등을 마련하면 물적담보로 추가 자금조달이 가능해지는 선순환도 기대할 수 있다”고 말했다.

은행연합회는 지난 8월엔 관계형금융 모범규준을 개정해 지원대상을 ‘중소법인’에서 ‘개인사업자’까지 확대했다. 더불어 한 회사가 복수 은행에서 대출 가능하도록 제도를 개선했다.

박준규·배두헌 기자/nyang@heraldcopr.com