‘영원한 추심’ 소멸시효도 제한

회수극대화→소비자 재기 전환

금융위 내년말 국회에 법안제출

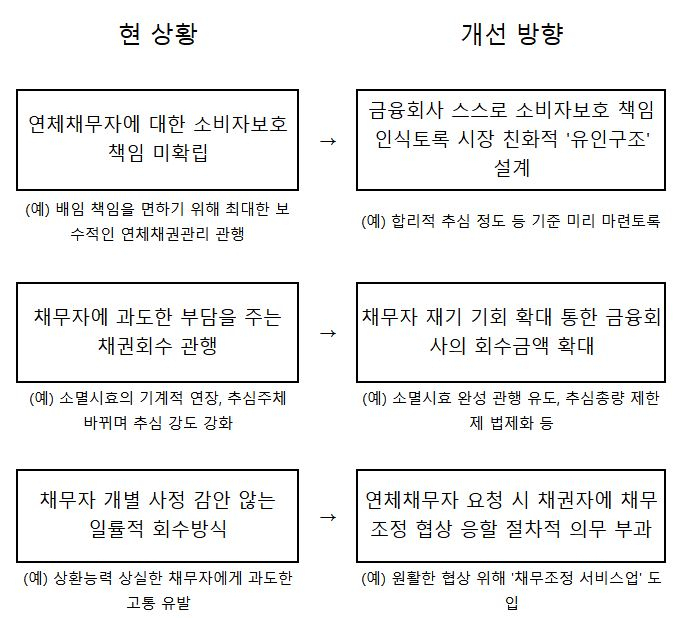

[헤럴드경제=배두헌 기자] 채권자(금융회사)가 상환능력을 상실한 연체 채무자에게 과도한 고통을 지우지 못하도록 ‘자율적 채무조정’ 의무를 부과하는 방안이 추진된다. 연체 부담이 끝없이 늘어나게 만드는 이자 부과방식도 제한하고, 채권 소멸시효의 기계적인 연장 관행도 개선한다.

금융위원회는 8일 손병두 부위원장 주재로 ‘개인 연체채권 관리체계 개선을 위한 태스크포스(T/F)’1차 회의를 열고 이같은 내용을 논의했다고 밝혔다.

이번 개선방안은 ‘회수 극대화’에 집중된 금융권의 채권추심 관행에 문제가 있다는 인식에서 출발했다. 금융회사들이 고객 보호와 재기는 고려하지 않고, 법이 허용하는 모든 조치는 반드시 취하는 방식의 관행을 형성해왔다는 것이다.

금융위는 빚을 갚을 능력이 사라진 채무자의 채권 소멸시효를 15년, 25년씩 기계적으로 연장하는 등의 관행이 채권 회수율을 높이지도 못하면서 채무자에 과도한 고통만을 지운다고 봤다.

금융위에 따르면 연체기간 90일 이상인 ‘금융채무불이행자’는 최근 매년 26~28만명씩 양산되고 있다. 이들 중 14~17만명은 신용회복위원회 워크아웃이나 법원의 개인회생·파산 등 공적 제도를 통해 채무변제 및 조정을 받지만, 나머지 대부분은 상환능력을 상실한 장기연체자로 전락하는 실정이다.

정부는 이같은 관행이 개인연체채권을 관리하는 별도의 규율 체계가 없는데서 비롯된 것으로 보고 있다. 배임 책임을 피해야하는 금융회사로서는 최대한의 추심 압박이 불가피한 측면이 존재한다는 것이다. 이에 법제화를 통한 관행 개선에 나선다.

대출계약 체결 단계만을 규율하는 현행 ‘대부업법’을 대출 관련 일체의 행위를 모두 포괄하는 ‘소비자신용법’으로 확대·개편해 연체발생 이후의 처리절차 등을 법에 담을 계획이다.

행정지도나 업계 자율규범이 아닌 법률로 규정해 규율의 실효성을 확보한다는 방침이다.

구체적으로 ▷연체 채무자자 요청 시 채무조정 협상에 응할 의무를 채권자에 부과 ▷채무조정 협상에 참여해 채무자를 돕는 ‘채무조정 서비스업’ 도입 ▷기한 이익 상실 후 연체부담을 끝없이 늘리는 (연체)이자 부과방식 일부 제한 ▷회수 가능성에 기초한 소멸시효 완성 관행 확산 유도 ▷추심위탁·채권매각 등으로 추심주체가 바뀌어도 원채권 금융회사의 소비자보호 관리책임 지속·강화 등을 추진한다.

손병두 부위원장은 이날 모두발언에서 “이번 태스크포스는 채권자의 유인구조를 채무자 친화적으로 개편하는 근본적 대응방안을 마련해 보려는 것”이라며 “약자인 채무자에 대한 일방적 보호규범이 아니라 채권자와 채무자가 ‘상생(win-win)’하는 공정한 규칙으로서 사회 전체의 비용을 절감하는 시도”라고 설명했다.

금융위는 오는 연말까지 T/F 논의와 이해관계자들의 의견수렴을 거쳐 내년 1분기 중 ‘금융권 개인연체채권 관리체계 개선 및 소비자신용법 제정방안’을 내놓기로 했다. 내년 하반기엔 법을 완성해 국회에 제출하고 2021년 하반기부터 개정법이 시행되도록 추진한다.

badhoney@heraldcorp.com