한계기업 증가 추세로 정책자금 부담 가중

자본시장 발 구조조정 자금 출자 전무

"M&A 시 스토킹홀스 등 유인책 제공해야"

|

| [금융투자협회] |

[헤럴드경제=원호연기자]80조원 규모의 국내 경영참여형 사모펀드(PEF) 시장 중 한국산업은행과 연합자산관리(유암코)가 차지하는 규모가 10조원에 육박하는 것으로 나타났다. 구조조정을 위한 DIP(Debtor-in-Possession) 금융 수요는 커지고 있지만 자본시장 투자자를 유치하기 위한 제도 미비로 정책자금이나 채권은행의 부담이 커지고 있다.

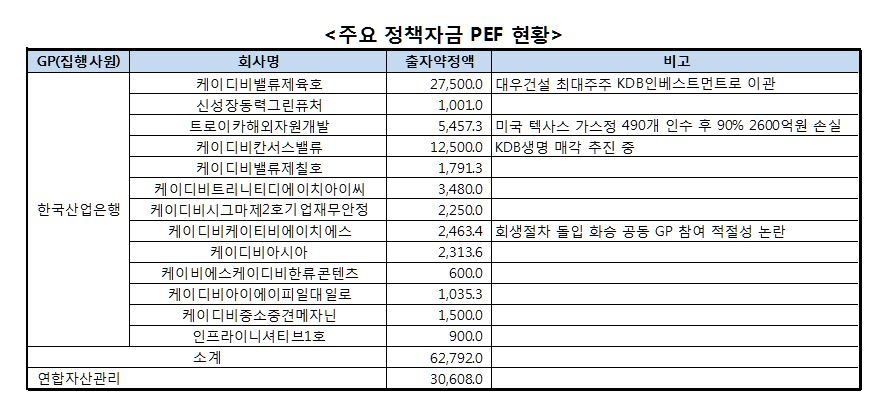

16일 금융투자협회의 국내 PEF 출자 약정액 현황에 따르면 한국산업은행과 유암코가 집행사원(GP)으로 등록된 펀드 약정액은 각각 6조2792억원과 3조608억원으로 양측 합쳐 9조3400억원에 달한다.

대우건설과 대우조선해양, KDB생명보험 등 굵직한 기업 구조조정을 진두지휘하는 산업은행과 기업 구조조정과 민간 부실채권 관리를 도맡은 유암코의 성격을 감안하면 PEF 시장의 10% 이상이 기업 구조조정과 산업 구조 재편 성격을 지닌 셈이다.

산은과 유암코의 PEF를 포함한 정책 자금의 비중이 높은 것은 구조조정을 위한 자금 수요가 점차 늘어나고 있기 때문이다. 최근 한국은행에 따르면 이자보상배율이 3년 이상 1 미만인 한계기업 비중이 2010년 11.4%에서 2017년 13.7%로 증가했다.

정책자금에 의한 구조조정이 가속화되면서 문제점도 속속 드러나고 있다. 대우건설 지원을 맡아온 산업은행의 PEF ‘케이디비밸류제육호’는 대우건설을 KDB인베스트먼트에 넘기고도 외부투자자 유치에 실패해 펀드 청산을 10년째 하지 못하고 있다. ‘케이디비케이티비에이치에스’는 지난 2015년 화승을 인수해 경영개선작업을 벌였지만 경영실적은 오히려 악화됐고 금융당국이 산업은행의 PEF 운용 능력에 의문을 제기하는 상황에 직면했다.

STX엔진, 페이퍼코리아, 고성조선해양 등의 구조조정을 맡은 유암코 역시 기업구조조정업무 관련 자산(CR자산)이 자기자본의 약 1.5배에 달하는 1조2545억원으로 늘어났다. 한국신용평가는 최근 “회수 기간이 길고 예측 가능성이 낮은 CR자산이 늘어나면서 현금흐름의 불확실성이 증가했다”며 유암코의 신용등급 전망을 ‘부정적’으로 낮췄다.

기존 구조조정 PEF는 채권은행이 부실채권을 회수하기 위해 한계기업에 제공하는 방어적 성격을 지녔다. 자본시장으로부터 민간자금을 끌어오기 위해서는 최종적으로 회생기업의 경영권 획득을 목표로 하는 LTO(Loan-to-Own) 자금을 활성화해야 하지만, 투자에 수반되는 위험 수준과 위험-수익에 대한 통계가 부재해 기관출자자의 출자가 거의 없는 상황이다.

박용린 자본시장연구원 연구위원은 “자본시장의 DIP금융 공급을 늘리기 위해서는 인수합병(M&A) 시 우선매수권자(스토킹홀스)로서의 우선권을 부여해야 한다”고 지적했다.

why37@heraldcorp.com