금융지주 인수경쟁 벌일듯

최근 롯데카드 인수합병(M&A) 덕분에 삼성카드 매각에도 관심이 커질 것이란 분석이 나왔다. 삼성카드는 과거 에버랜드의 대주주로서의 지위를 잃은 이후 그룹내 시너지를 기대하기 어렵다는 지적이 나오면서 지속적으로 매각 가능성이 대두되고 있다.

23일 김수현 신한금융투자 연구원은 “점차 카드 산업은 규제 강화로 인해 대형사 위주로 재편될 것”이라며 “이 과정에서 삼성카드에 대한 재평가가 기대된다”고 분석했다.

과거 매각이 거론된 바 있는 삼성카드는 “상대적으로 저평가됐다”는 점에서 매력있다는 분석이다. 롯데카드 매각가는 시총 1조8000억원을 기준으로 할 때 주가순자산비율(PBR)이 0.82배 수준이다. 삼성카드는 현재 장부상 0.55배 수준의 PBR을 기록하고 있다. 조정자기자본비율 역시 삼성카드는 32.7%로 신한카드(21.7%), 국민카드(20.3%), 현대카드(19.7%)를 넘어서는 수준이다.

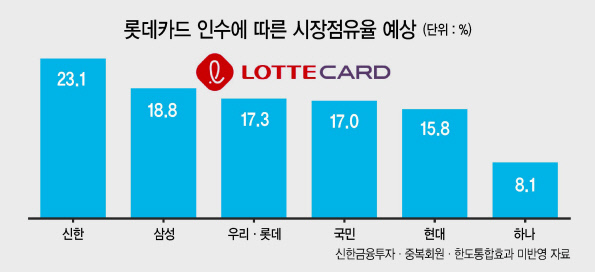

삼성카드와 국민카드가 합칠 경우 35.8%, 삼성카드와 하나카드가 합칠 경우 26.9% 수준의 업계 1위 시장점유율이 기대된다. 이 경우 신한카드가 23.1%로 업계 2위, 롯데카드와 우리카드가 17.3%로 업계 3위의 시장 점유율을 기록할 것이란 관측된다.

김 연구원은 “삼성생명을 필두로 한 중간금융지주사 설립이 사실상 불가능한 상황에서 카드 부문 매각 명분이 강화될 것으로 보인다”며 “롯데카드와 달리 삼성카드가 강력한 캡티브(계열사간 내부시장)를 보유하고 있지 않아 검토해 볼 만하다”고 지적했다.

시가총액 4조1000억원인 삼성카드는 삼성생명이 71.86%의 지분(약 2조9400억원)을 보유하고 있다. 순자산 장부가치만 3조242억원(2019년 1분기말 기준)이다. 2015년 말에 경영권 프리미엄을 고려해 5조원 규모의 매물로 거론되기도 했다. 삼성그룹이 공개입찰로 계열사를 매각한 사례가 없다는 점에서 수의계약 형식의 M&A 가능성이 높다는 평가가 나온다.

한편 김 연구원은 롯데카드의 최종 우선협상대상자로 MBK-우리은행 컨소시엄이 선정되면서 우리은행 투자은행(IB)부문에서 지분 인수(20%)를 통해 얻는 염가매수차익은 약 500~700억원에 이를 것이란 진단도 내놨다. 염가매수차익으로 인식했다는 것은 그만큼 롯데카드의 자산을 시세보다 저렴한 가격에 인수했다는 뜻이다.

김지헌 기자/raw@heraldcorp.com