CVC 계약없어 상대적 불이익

현대상선이 올해부터 적용되는 새리스회계기준서(IFRS16)에 따라 회계 상 손해를 피하기 힘들 것으로 보인다. 최근 금융당국이 발표한 장기운송계약 회계처리 혜택을 못받은 데다, IFRS16 도입으로 부채비율만 기존 2배 수준으로 늘어날 전망이기 때문이다.

24일 한국선주협회에 따르면 전날 금융위원회의 연송항해용선계약(선박을 이용해 화물을 장기간 여러번 운송하는 용선계약ㆍCVC) 가이드라인의 수혜를 보는 기업은 에이치라인해운ㆍ팬오션ㆍ대한해운ㆍSK해운ㆍ폴라리스쉬핑 등 5곳이다. 이들 5곳(2018년 전체 매출액 7조원)은 원래 올해 IFRS16이 도입되면서 연간 6000억원 규모의 매출 감소가 예측됐다.

IFRS16에 따르면 기존 매출은 ‘화주가 선박을 사용하게 해주는 계약’과 ‘용역계약(운항비, 인건비, 연료비 등)’으로 나뉜다. 그런데 ‘화주가 선박을 사용하게 해주는 계약’과 관련된 수익은 매출로 잡을 수 없다는 게 IFRS16의 기준이었다. 하지만 해운사들이 영업이익이 급감할 우려를 제기하자, 당국은 2019년 이전에 맺은 CVC 계약을 기존처럼 모두 매출로 인정해준다는 가이드라인을 제시하게 됐다.

그런데 이러한 매출 보전 혜택을 현대상선만 빗겨가게 됐다. 현대상선은 한국전력(자회사 포함)ㆍ포스코ㆍ현대제철 등을 대상으로 유연탄이나 철광석을 운송하는 CVC계약을 한 건도 맺고 있지 않기 있기 때문이다. 팬오션(예상 매출 감소액 646억원), 대한해운(543억원), SK해운(433억원) 등 기업들의 매출 보전액이 400억~600억원을 오가는 것과 대조적이다.

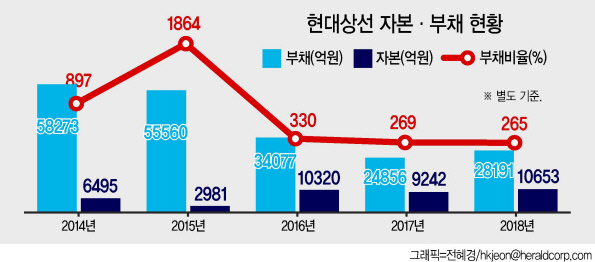

IFRS16 때문에 현대상선은 부채비율 급증 위험까지 직면했다. 해운사들은 ‘선박에 대한 임차인’으로서 리스회계를 적용받게 되는데, 현대상선은 다른 해운사보다 운용리스 비중이 매우 높다. IFRS16에 따르면 올해부터 해운사들은 운용리스 회계 처리시에도 금융리스 회계처럼 선박을 부채로서 재무상태표에 새로 기재해야 한다. 현대상선은 컨테이너선사로 ‘중장기 기간용선(TCㆍ일정기간 선박을 빌리고, 그 대가로 용선료를 지불하는 선박사용계약)’이나 ‘나용선(BBCㆍ선주가 선박의 소유권을 제외한 모든 운영권을 용선자에게 이전하는 장기계약, 계약만기시 구매 가능)’ 방식으로 선박을 도입해 노선을 구축해 왔다. 한국기업평가에 따르면 현대상선의 선박 운용리스는 전체의 77% 수준이다. 현대상선은 미래최소리스료 합계인 4조2926억원(2018년말 기준) 만큼을 현재가치로 할인해 새로 부채로 잡아야 하는 상황이다.

반대로 벌크선사인 팬오션ㆍ대한해운ㆍ폴라리스쉬핑ㆍ에이치라인해운ㆍSK해운 등은 운용리스 비중이 낮다. 업계에 따르면 팬오션ㆍSK해운ㆍ에이치라인해운은 15% 내외, 폴라리스쉬핑은 5%미만, 대한해운은 20% 수준의 운용리스를 진행 중이다.

한국기업평가는 2017년말 기준으로 현대상선 부채비율(별도 기준)이 269%에서 2019년부터는 583%로 증가할 수 있다고 내다봤다. 최근 사업보고서상 현대상선 2018년말 부채비율은 265%이다. 미래리스료를 감안하면 현대상선의 부채비율은 올해 551% 수준으로 뛸 것으로 전망된다.

김지헌 기자/raw@heraldcorp.com