항공 자회사들이 지배주주

유상증자 더 원하는 산은엔

경영권 웃돈 상승 제동역할

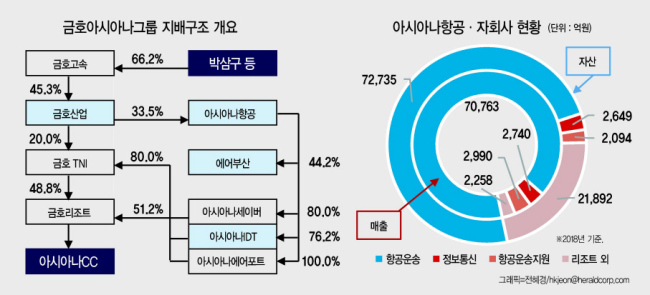

금호티앤아이와 금호리조트가 아시아나항공 경영권 매각의 새로운 변수로 떠오를 전망이다. 새 주인으로부터 경영권 프리미엄을 높게 받으려는 박삼구 금호그룹 측과, 매각가격보다는 이후 증자규모를 늘리려는 산업은행 간 힘겨루기의 완충지 역할이 예상되면서다.

22일 금호그룹과 산업은행 등에 따르면 양측은 아시아나항공 매각을 포함한 재무구조개선 양해각서(MOU) 체결에 임박한 상태다. 영구채 5000억원어치 매입, 3000억원 내외 스탠바이론(일종의 마이너스 통장) 등 구체적인 자금지원 규모와 방식도 흘러나왔다. 산은 관계자는 “현재 세부사항에서 막바지 협의를 하고 있는 단계로 이르면 오는 수요일께 윤곽이 잡히고 결과가 나올 수 있다”고 전했다.

관심을 모으는 건 금호리조트 처리 방식이다. 금호그룹과 산은이 금호리조트를 어떻게 처리하기로 합의했는지에 따라 인수가격이 크게 달라질 수 있기 때문이다.

아시아나항공 시가총액은 이날 오전 1조7000억원 가량이다. 최대주주인 금호산업(지분율 33.47%)의 지분가치는 5700억원 정도다. 경영권 프리미엄은 통상 지분가치의 30~50% 가량 붙는다. 하지만 아시아나항공이 국내 2위 대형항공사(FSC)로 흔치 않은 매물인 점, 잠재적 인수후보군들의 경쟁이 뜨거워질 가능성 등을 감안하면 천정부지로 치솟을 가능성도 배제하기 어렵다.

지분 소유자인 금호산업 입장에서는 최대한 많은 프리미엄을 받아야 금호고속(고속버스)과 금호산업(건설)을 바탕으로 그룹 재건을 노려릴 수 있다. 반면 산은과 인수자는 프리미엄 등 구주가격을 낮춰야 이후 유상증자 등 아시아나항공 경영정상화에 투입하는 데 더 많은 자금을 쏟을 수 있다.

금호그룹의 고속버스 사업과 리조트사업 상당부분은 금호티앤아이와 금호리조트 소속이다. 이 두 회사는 모두 아시아나항공 자회사의 지배를 받는다. 아시아나항공 주인이 바뀌면 이들 두 회사의 주인도 함께 바뀌는 구조다. 금호 측이 높은 프리미엄을 요구할 경우 아시아나항공 새 주인은 이 두 회사의 가치를 높여 되팔 수 밖에 없다. 결국 금호로서는 아시아나항공 경영권 프리미엄을 무조건 높이기 어려울 수 있다.

배두헌 기자/badhoney@heraldcorp.com