[헤럴드경제=강승연 기자]신영증권은 15일 쌍용양회의 올해 실적에 대해 “예비타당성 조사 면제, 공항 이전 및 신규 설치, 플랜트 발주 증가 등 긍정적인 요인이 있다”며 매수 의견, 목표주가 1만원을 유지했다.

박세라 신영증권 연구원은 “쌍용양회의 4분기 매출액과 영업이익은 4308억원, 942억원으로 각각 전년 대비 3.5%, 35.6% 증가하며 양호한 실적을 기록했다”면서 “3분기 이연 물량과 10월 1일자로 톤당 5000원씩 가격이 인상된 효과가 반영되면서 호실적을 보였다”고 설명했다.

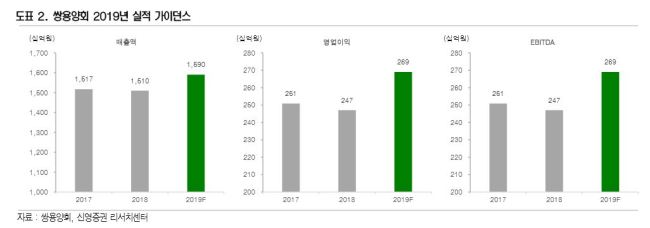

박 연구원은 “2019년 매출액과 영업이익은 각각 전년 대비 5.3% 증가한 1조5900억원, 2600억원을 제시했다”면서 “2019년 시멘트 내수 출하량이 5% 감소할 것으로 추정했음에도 수출물량 증가(전년 대비 +9%)를 통해 출하량을 방어하고 가격인상 효과가 온기로 반영되는 것을 감안한 수치”라고 전했다.

쌍용양회의 차별화 근거로는 원가 혁신을 들었다. 2017년부터 원가 절감을 위해 Klin 버너와 쿨러 교체 및 개조, 폐열발전 설비 투자, 유연탄 옵션 구매 등을 통해 타사 대비 월등한 영업이익률을 기록할 수 있었다는 설명이다.

아울러 “지난해 12월 828억원의 신규시설투자를 공시했다”면서 “폐합성수지를 재활용함으로써 현재 사용되는 유연탄과 Pet-coke의 사용량을 줄이며 동시에 탄소배출권을 확보, 2021년부터 연 930억원 이상의 원가 절감 효과가 있을 것”이라고 내다봤다.

spa@heraldcorp.com