업황부진 성과 장담도 힘들듯

“돈도 못 버는데 8조원은 어떻게 마련하려고...” 최근 LG디스플레이를 보는 자본시장의 시각이다. 중국과 경쟁이 치열해진 LCD 시장을 넘어 OLED 체제로 전환하기 위해 올해 8조원을 투입하기로 했지만, 자금조달이 쉽지 않고 설령 투자를 끝낸다 해도 그 성과를 장담할 수 없다는 우려에서다.

최근 국내 신용평가사 나이스신용평가와 한국신용평가는 나란히 LG디스플레이의 무보증사채 신용등급을 ‘AA(부정적)’에서 ‘AA-(안정적)’으로 하향했다. LG디스플레이는 2000억원 규모의 공모 회사채(3ㆍ5년물) 발행을 앞두고 있다. 금융투자협회의 채권시가평가 기준수익률에 따르면 신용등급 ‘AA-’의 무보증 회사채 3년물의 민평금리는 2.189%로 신용등급 ‘AA’의 2.153%에 비해 0.03%포인트 높다. 5년물 금리 역시 2.269%에서 2.378%로 크게 높아진다.

박종연 IBK연금보험 유가증권운용부장은 “절대 금리가 내려가자 LG디스플레이가 싸게 자금을 조달하려고 한 것 같다”면서 “그러나 디스플레이의 업황 개선이 확인될 때까지 회사채 투자에 신중해야 한다는 의견이 있고 신용등급이 하향된 만큼 수요예측 과정에서 회사가 높은 금리를 제시해야 원하는 발행금액을 맞출 수 있을 것”이라고 분석했다.

채권시장에서 LG디스플레이를 바라보는 시선은 냉정하다. 회사는 지난해 15년 만기물 회사채 700억원을 사모시장에서 발행하는 과정에서 강제상환조건을 허용해야 했다. 1개 이상의 신용평가사로부터 A0등급 이하의 평가를 받을 시 강제로 상환해야 한다는 의미다.

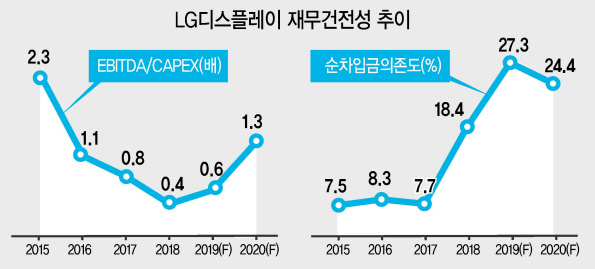

OLED 전환투자가 본격화되는 과정에서 지난 2015년 1조7000억원 수준이었던 순차입금은 지난해 6조1150억원까지 급증했고 순차입금의존도 역시 7.5%에서 18.4%로 높아졌다.

이수민 나이스신평 수석연구원은 “상각전이익(EBITDA) 창출 규모를 상회하는 투자부담으로 차입금이 늘어나면서 순차입금의존도가 27.3%까지 늘어날 수 있다”고 지적했다.

8조원을 들여 투자를 해도 그 성과를 장담할 수 없다는 우려도 나온다.

최원영 한신평 연구원은 “LG디스플레이가 독점적인 기술력을 보유하고 있지만 LCD TV 대비 시장규모가 협소하고 수요 성장세가 가변적이기 때문에 LCD 실적부진과 중소형 OLED사업의 초기 손실을 상쇄할 수준의 이익을 내기까지는 다소 시간이 걸릴 것”이라고 내다봤다.

원호연 기자/why37@