내연대비 매출 5배 증가 전망

한온시스템도 실적호조 기대

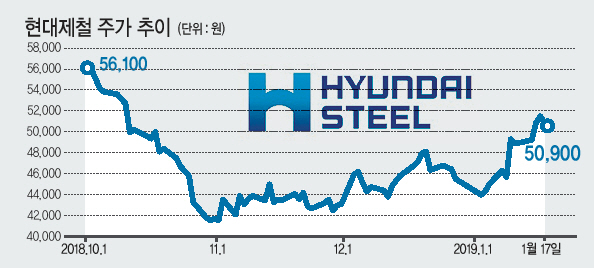

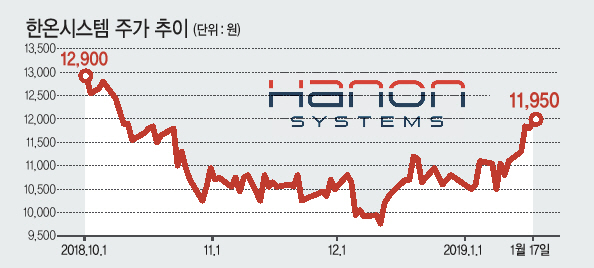

수소차 열기에 올라 탄 현대제철과 한온시스템이 시장에서 진격 중이다.

21일 금융투자업계에 따르면 새해 들어 현대제철은 17%, 한온시스템은 22%가량 주가가 올랐다. 현대제철과 한온시스템의 최근 ‘상각전영업이익 대비 기업가치(EV/EBITDA)’가 지난해 말 기준으로 각각 6.2배, 10.1배 수준이다. 올해 영업이익 증가로 현대제철은 5.7배, 한온시스템은 9.4배까지 EV/EBITDA가 낮아질 것으로 전망된다.

현대제철은 회사채 시장에서도 최근 러브콜을 받고 있다. 최근 3500억원 규모 회사채를 발행하기 위해 실시한 수요예측에서 1조2900억원의 수요를 확보했다. 최대 7000억원 수준 발행금액 증액 역시 검토되고 있다.

현대제철은 현대차 그룹 차원에서 심혈을 기울이고 있는 ‘수소전기차’ 연료가 되는 ‘수소’ 생산을 담당하며 주목을 끌고 있다. 지난해 현대제철은 충남 당진공장의 수소 생산량을 2배로 확대하며 연간 6500t의 수소 생산설비를 갖추겠다고 밝힌 바 있다. 6500t의 수소는 현대차 넥쏘 기준 약 4200대가 동시에 충전할 수 있는 규모다. 지난해 10월에 진출한 금속분리판 사업도 올해 기대되는 요소로 꼽힌다. 지난해 현대제철은 올해 4월 양산을 목표로 수소 전기차용 금속분리판 공장 신설을 추진한다고 밝힌 바 있다.

전지훈 한국신용평가 수석 애널리스트는 “과거 고로 건설을 위한 대규모 투자로 차입규모가 큰 편이나, 안정적인 현금창출 능력을 바탕으로 이에 대응하고 있다”며 “인수합병(M&A) 등에도 불구하고 잉여현금을 바탕으로 재무부담을 경감하고 있어 긍정적”이라고 평가했다.

한온시스템 역시 수소차로 인해 실적 호조세가 기대된다. 자동차 1대당 한온시스템의 매출액 규모를 볼 때 수소차가 내연기관차(450~550달러)보다 5배 가량 증가할 것으로 한국투자증권은 추정하고 있다. 내연기관차보다 매출이 3배가량 높은 것으로 관측되는 전기차가 수소차와 함께 출시될 가능성이 크다는 점도 한온시스템의 호재로 꼽힌다.

김진우 한국투자증권 연구원은 “수소차도 결국 수소로 전기를 만들어 움직이는 수소전기차임을 감안할 때 두 종류 차량에 모두 납품하는 한온시스템이 가장 현실적인 수혜주가 될 것”이라고 전망했다.

김지헌 기자/raw@heraldcorp.com