|

| [자료=한국경제연구원 ‘해외 인터넷은행의 최근 현황과 시사점’ 보고서] |

[헤럴드경제=도현정 기자]인터넷전문은행이 성공하기 위해서는 전통적인 은행의 예대업무에서 벗어나 차별화된 사업모델을 갖추고, 비이자수익을 강화한 수익 구조를 만들어야 한다는 분석이 나왔다.

11일 전국경제인연합회 산하 한국경제연구원(이하 한경연)은 ‘해외 인터넷은행의 최근 현황과 시사점’ 보고서에서 해외 인터넷전문은행의 성공 요결은 예대업무에 기대지 않은 다양한 사업모델이라 지적했다.

보고서에 따르면 아톰뱅크(Atom Bank)와 몬조뱅크(Monzo Bank), 스탈링뱅크(Starling Bank), 피도르뱅크(Fidor Bank) 등 해외의 벤처은행(Challenger Bank)들은 전형적인 벤처기업 펀딩방식을 통해 사업자금을 확보해 시작했다. 예수 업무(예금을 받는 것)를 병행하기도 있지만, 아예 이런 과정에 매이지 않는 곳도 있다.

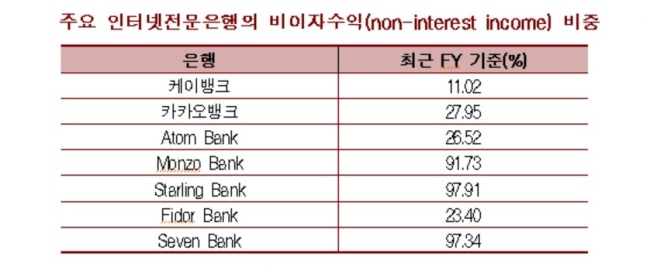

대출로 이자이익을 내는 국내 인터넷전문은행의 사업모델과 달리, 틈새시장에 집중한다는 점도 다르다. 몬조뱅크는 선불카드(prepaid) 업무를 중심으로 급속히 성장한 대표적인 벤처은행이다. 선불카드 업무로 각종 수수료를 통해 수익을 내고 있다. 전체 수입 대비 비이자수입의 비중이 91.73%를 차지할 정도다. 선불카드 업무는 지난 4월로 중단했지만 선불카드로 몬조뱅크를 접한 고객의 94%가 예금고객으로 전환할 정도로 고객유입 효과를 톡톡히 봤다.

스탈링뱅크도 몬조뱅크처럼 수수료 수입에 주력하고 있다. 수수료 등 비이자수입의 비중이 전체 수입의 97.9%를 차지한다. 스탈링뱅크는 지난 2016년 7월 은행면허를 취득한 이후 지난해 한 해 동안 자산이 232.9%, 자본금은 139.4%가 늘었다.

독일의 피도르뱅크는 개방형 IT 시스템 구축으로 암호화폐 거래와 P2P 대출, 크라우드 펀딩, 귀금속거래 등의 금융서비스를 제공하고 있다. 다양한 서비스와 빠른 고객 대응으로 설립된 지 2년만에 흑자를 달성했고, 2012년부터 2016년에 이르기까지 5년간 연 평균 자산증가율은 45.62%를 기록했다.

일본의 세븐은행은 모기업인 편의점 세븐일레븐의 유통망을 활용한 ATM 비즈니스가 주 수입원이다. ATM 수수료 중심의 비이자수입이 전체 수입의 97.3%에 달하고, 지난 5년 동안 마진율이 20% 이하로 하락한 적이 없다.

반면, 우리나라는 시중은행과 인터넷전문은행 모두 예대업무를 중심으로 하고 대출이자 중심의 수익구조를 갖고 있다는 점이 문제로 지적된다. 보고서는 국내 은행의 비이자수익 비중이 10∼20%대에 불과하다고 지적했다.

이태규 한경연 연구위원은 “해외사례를 보면 기존 은행과 유사한 사업모델을 가진 인터넷전문은행의 성공확률은 높지 않았다”며 “현재 케이뱅크와 카카오뱅크 모두 전형적인 예대 업무 중심인 만큼 새롭게 시장에 진입할 인터넷전문은행은 기존 은행과 차별화한 사업모델을 수립하는 데 중점을 둬야 할 것”이라고 지적했다.

또 한경연은 수수료 등 비이자수익에 대한 암묵적인 가격규제를 해소해야 한다고 주장했다. 이 연구위원은 “우리나라의 경우 여론의 압력과 규제당국의 호응을 통해 암묵적으로 금융기관의 수수료 인하 압박 또는 수수료 인상 억제를 관철해오고 있다”라며 “ 그 결과 우리나라 은행 거래 관련 수수료는 해외에 비해 매우 낮은 편”이라고 밝혔다.

kate01@heraldcorp.com