글로벌 스포츠 브랜드로 도약

증권사 줄줄이 목표주가 상향

대우조선해양·신세계인터 경우

이익 수준 따라 신중접근 권고

올해 코스피 시장에서 훨훨 날아오른 대형주(株) 중 휠라코리아의 상승 기세가 내년에도 가장 거셀 것이란 분석이 나온다. 지속적으로 글로벌 브랜드로 성장하면서, 밸류에이션(실적 대비 주가 수준) 매력 역시 부각시킬 것이란 지적이 나온다.

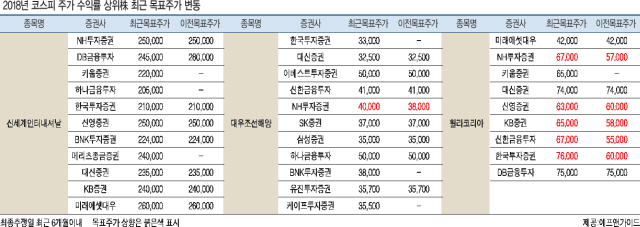

11일 금융투자업계에 따르면 시가총액 1조원 이상인 유가증권시장 종목 중 올해 가장 높은 수익률을 기록한 곳은 휠라코리아, 대우조선해양, 신세계인터내셔날이다. 휠라코리아는 223.5%, 대우조선해양은 148.9%, 신세계인터내셔날은 128%가량 주가가 올랐다. 이들 종목 주가는 연초보다 모두 2배 이상 높다.

증권가에선 이 중 휠라코리아의 주가가 내년에도 급등할 것이란 전망이 나온다. 휠라코리아에 대한 목표주가 기대치만 줄줄이 상향 조정(최근 6개월 기준)되는 추세다. 휠라코리아아 목표주가를 낸 총 9곳의 증권사 중 5곳이 상향 조정 의견을 내놨다. NH투자증권(5만7000원→6만7000원), 신영증권(6만원→6만3000원), KB증권(5만8000원→6만5000원), 신한금융투자(5만5000원→6만7000원), 한국투자증권(6만원→7만6000원) 등이다.

휠라코리아의 ‘휠라(FILA)’는 빠르게 도약하는 글로벌 스포츠 브랜드로 평가받고 있다는 분석이다. 중국, 북미 등 주요 시장에서 선전하고 있고, 진입장벽이 높은 운동화 시장에서 히트 제품이 나오고 있다는 점에서 글로벌 브랜드의 요건을 갖췄다는 평가다. 지난해부터 지분을 53% 보유한 아쿠쉬네트홀딩스(Acushnet Holdings) 실적이 연결로 반영되면서 휠라코리아의 실적이 한차례 레벨업(level-up)됐다. 올해는 아쿠쉬네트의 뚜렷한 실적 기여가 없음에도 영업이익이 전년대비 62% 급증, ‘휠라’ 브랜드만으로 영업이익이 167% 급증할 것이란 전망이 나온다. FILA 브랜드에서의 영업이익은 2016년 약 300억원대에서 올해 약 1640억원대까지 오를 것으로 관측된다.

나은채 한국투자증권 연구원은 “‘휠라’는 중국 프리미엄 브랜드 중 3위권으로 도약하고 있고 미국 매출이 전체 매출의 40% 이상을 차지하며, 유럽 로열티는 이익의 30% 이상을 차지한다”며 “휠라코리아의 내년 주가수익비율(PER)은 현재 14배 이하로, 글로벌 10개 경쟁사 평균인 23배보다 낮다”고 분석했다.

대우조선해양 역시 올해 시장의 러브콜을 받았다. 550척의 액화천연가스(LNG) 선박 중 대우조선해양의 건조물량은 128척이다. 대우조선해양은 전세계에서 가장 LNG 관련선을 많이 만든 업체라는 점에서 경쟁력을 인정받고 있다. 또 대우조선해양의 강점인 해양플랜트 발주 실적 역시 기대를 받고 있다. 그러나 내년 실적 상승세가 다소 주춤할 것이란 전망이 나온다. 신영증권은 내년 대우조선해양의 매출액은 8조9206억원으로 전년대비 0.8% 증가하고, 영업이익은 3560억원 수준으로 다소 떨어질 것이라고 분석했다. 잔여물량들이 건조돼 나가면섭 충당금 환입(회계상 수익으로 전환)효과가 줄어들 것이란 지적이다. 유진투자증권에선 “최근 주가가 적정수준에 도달했다”는 진단이 나왔다.

신세계인터내셔날에 대한 시장의 평가도 다소 신중해지고 있다. 신세계인터내셔날은 수입 화장품 아워글래스의 국내 판권을 획득해 5월부터 판매에 들어갔고 프리미엄 한방 화장품 ‘연작’이 지난 10월 론칭했다. 내년 상반기에는 프리미엄 브랜드 ‘연작’의 면세점 출점을 통한 화장품 사업 내 포트폴리오 다각화로 본격적인 외형 성장이 기대된다. 다만 화장품업종에 대한 투자심리 약화가 반영돼 목표 PER이 기존 25배에서 20배로 하향될 필요가 있다는 분석이 나오고 있다.

김지헌 기자/raw@heraldcorp.com