정부 목표 45%→47.5% ‘무색’

금리변동 위험 고객에 떠넘겨

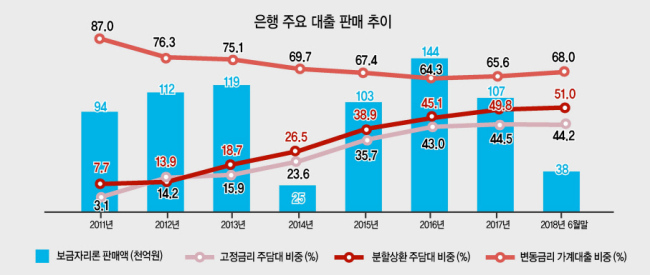

‘주력’ 보금자리론 공급도 축소

올 상반기 은행들이 고정금리 주택담보대출 비중을 8년만에 줄였다. 미국은 물론 국내 금리도 크게 오를 것으로 전망되는 상황에서 금리변동 위험을 고객에게 더 전가시킨 셈이다. 대표적인 고정금리 대출인 주택금융공사의 보금자리론 공급이 줄어든 것도 한 몫을 했다. 한국은행의 기준금리 인상이 임박한 상황에서 가계의 이자부담이 더 늘어날 수 밖에 없게 됐다.

15일 더불어민주당 최운열 의원실이 금융감독원으로 제출받은 ‘연도별 은행권 주담대 고정금리 및 분할상환 비중 추이’를 보면 상반기말 은행권 고정금리 주담대 비중은 44.2%로 지난해말 44.5%보다 0.3%포인트 하락했다.

고정금리 주담대 비중은 2011년 3.1%에서 지난해까지 큰 폭의 오름세를 보였으나 올해는 8년만에 상승세가 꺾였다.

가계부채 부실을 막기위해 고정금리 비중 확대를 유도하고 있는 당국은 고정금리 주담대 목표치를 지난해 45%에서 올해 47.5%까지 상향하기로 했다. 그럼에도 고정금리 주담대 비중이 줄어든 것은 고정금리 주담대 증가분보다 변동금리 주담대 증가분이 더 많았기 때문이다.

금리상승이 예상되는 시기에는 은행들이 고객들에게 변동금리 판매를 유도하는 경향이 있다. 금리변동에 따른 위험부담을 줄이기 위해서다.

한국은행 통계를 보면 잔액기준 가계 고정금리 대출 비중은 지난해말 33.2%에서 올 상반기말 30.7%까지 하락했다. 반면 같은 기간 시장금리연동대출 비중은 24.7%에서 26.2%까지 늘었다. 코픽스(COFIX) 연동대출을 포함한 수신금리연동대출 비중도 40.9%에서 41.8%로 확대됐다. 전체 변동금리대출 비중은 66.8%에서 69.3%로 올랐다.

한은이 올 상반기 기준금리 동결에 무게를 두면서 금리가 생각보다 크게 오르지 않았고, 저금리가 지속되자 주담대 고객들이 고정금리보다 이자가 싼 변동금리 상품을 더 많이 찾았을 것이란 해석도 있다.

금융당국의 한 관계자는 “저금리 기조 때문에 (향후)금리상승을 많이 예상하지 못하고 변동금리 대출을 받은 이들이 있었을 것으로 보인다”고 판단했다.

올 상반기 보금자리론 등 고정금리 정책금융상품 판매가 둔화된 것도 또다른 원인으로 꼽힐 수 있다. 한국주택금융공사 집계 상반기 보금자리론 판매 실적은 3조8360억원으로 작년 상반기(6조682억원)에 비해 크게 모자란다. 2016년 상반기 4조1859억원과 비교해도 저조하다.

한편 금융당국은 고정금리 주담대 활성화를 위해 취급실적이 높은 은행에 인센티브를 주는 방안도 검토 중인 것으로 알려졌다.

문영규 기자/ygmoon@heraldcorp.com