- 실적배당형 수익률도 주가 상승률 6분의1

-“기금형 퇴직연금 도입돼야 적극적 운용 가능”

[헤럴드경제=원호연 기자]직장인들의 퇴직 후 경제생활을 책임질 퇴직연금이 운용사들의 보수적인 운용 관행으로 여전히 저조한 수익률을 내고 있는 것으로 나타났다.

22일 금융감독원에 따르면 퇴직연금 적립금은 꾸준히 증가 추세를 보이고 있지만 원리금 보장형 중심의 보수적인 운용 관행으로 인해 수익률은 은행예금이자 수준을 크게 벗어나지 못했다.

지난해 말 기준 퇴직연금의 적립금 규모는 168조 4000억원으로 전년도보다 14.6% 증가했다. 이중 88.1%는 원리금 보장상품으로 운용됐고 보다 높은 수익률을 제공하는 실적 배당형 상품으로 운용된 자금은 8.4%에 불과했다.

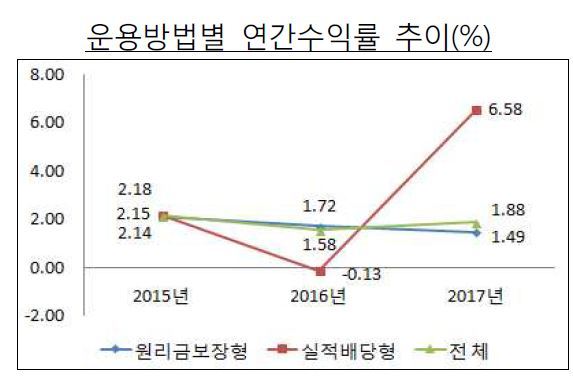

그 결과 퇴직 연금의 연간 수익률은 1.88%로 낮았다. 원리금보장형 상품의 연간 수익률은 1.49%로, 지난해 은행 정기예금 이자율 1.65%에도 미치지 못했다. 직장인들이 직접 퇴직연금에 해당하는 돈을 받아 은행 정기예금에 넣어둔 것보다 손해를 봤다는 얘기다.

이같은 낮은 수익률은 원리금 보장형 중심의 보수적 운용관행 때문이다. 퇴직연금의 70% 이상을 운용하는 은행과 생명보험업계는 특히 실적배당형 상품 비중이 1.1~7.9%에 불과해, 소극적 운용관행을 보였다는 지적을 받는다. 증권사 등 금융투자업계는 그나마 17.1%로 비교적 높은 편이었다. 은행의 경우 72.7%의 운용자금을 예적금에 예치했고, 보험사들은 60~80% 이상을 금리보장형 보험상품에 투자했다.

더 큰 문제는 실적배당형 상품이더라도 낮은 수익률을 내고 있다는 점이다. 실적배당형 역시 6.58%로 21.76%에 달하는 지난해 코스피 지수 상승률에 한참 뒤떨어졌다. 이는 운용사들이 70%가량의 자금을 채권형 또는 채권혼합형으로 운용했기 때문이다.

보다 높은 수익률을 추구하는 실적배당형 상품마저 보수적으로 운용되는 이유에 대해 한 증권사 관계자는 “원금 보장을 바라는 고객들이 보수적 운용을 원하는 측면도 있지만 제도적 문제도 크다”고 말했다. 2015년 7월까지 금융당국이 주식형 등 위험자산의 비중을 최대 40%로 제한하는 제도적 제약을 가해 왔다는 것. 그 이후에는 70%로 상한선이 높아졌지만 채권형이나 채권혼합형 중심의 운용관행이 이어졌다.

이 관계자는 “확정급여형(DB)의 경우 운용 담당자가 높은 수익률을 위해 위험자산을 투자해서 이익을 내도 제도적으로 높은 성과평가를 받지 못하는 반면 손해가 나면 책임지고 퇴직 등 징계를 받는 것이 현실”이라며 “어떤 운용사도 이같은 위험부담을 지려 하지 않을 것”이라고 전했다.

기금형 퇴직연금의 조속한 도입이 대안이 될 수 있다는 게 금융투자업계의 시각이다. 이 경우 수탁법인이 운용사와의 협의를 통해 리스크 감수 정도를 정해 재량권을 부여할 수 있기 때문이다. 확정기여형(DC)의 경우에도 디폴트옵션이 도입될 경우 다양한 리스크 수준의 라인업을 수탁법인이 선택하면 실적배당형 상품의 비중이 높아질 수 있다.

why37@heraldcorp.com