중국 내 상용차시장서도 고전

금호타이어 경영능력에 의문

산은만 “유일한 희망” 강조

산업은행이 금호타이어의 유일한 희망이라고 강조하는 중국 더블스타의 경영실적이 엉망인 것으로 확인됐다. 외형은 물론 내실에서도 훨씬 앞서는 금호타이어를 과연 경영할 수 있을 지 의문이 제기된다.

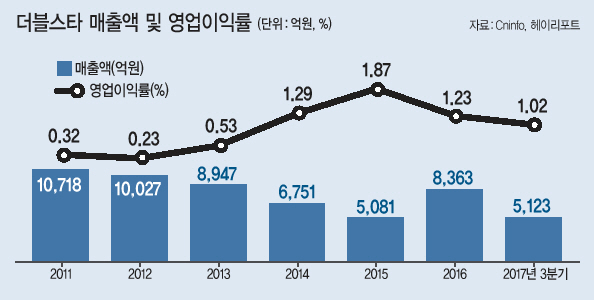

20일 중국 증권감독위원회 지정 정보 공개 웹사이트 Cninfo에 따르면 더블스타의 매출액은 2011년 63억위안(약 1조718억원)에서 2015년 30억위안(5081억원) 수준으로 반토막이 났다.

2016년 49억위안(8363억원)으로 회복됐으나 지난해에는 3분기까지 30억위안(5123억원) 수준에 불과해 다시 역성장이 유력하다. 4분기 실적이 앞선 9달치의 60%를 넘어야 전년 수준이 된다.

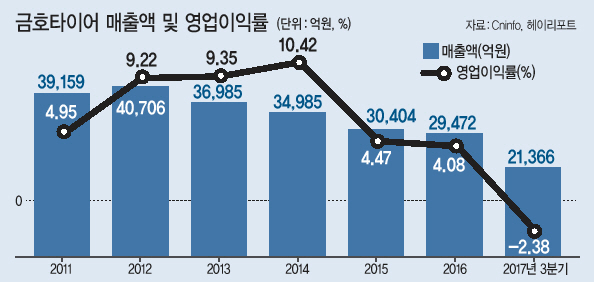

금호타이어 매출도 감소세지만 더블스타만큼 가파르지 않다. 금호타이어는 지난 해 적자를 기록했지만, 2015~2016년엔 4%대, 2012~2914년에는 9~10%대의 영업이익률을 기록했다.

재무건전성도 노란불이다. 2014년 101.81% 수준이던 부채비율은 지난해 3분기 180.27%로 높아졌다. 부채총액이 25억위안(4325억원)에서 50억위안(약 8541억원)으로 늘면서다. 금호타이어의 부채비율이 더블스타보다 높다. 하지만 국내 업체 중 한국타이어와 넥센타이어의 부채비율은 각각 49.35%, 108.67% 수준이다.

선전 증시에서 더블스타 주가는 6.16위안(19일 종가 기준)으로 지난 2015년(6월 15일) 17.26위안(수정주가)으로 정점을 찍은 이후 64.31% 급락했다. 1년 전(8.52위안)과 비교해도 27.7%나 빠졌다.

더블스타는 칭다오(青岛)시 국유자산관리위원회 산하의 칭다오궈신그룹(青岛国信展集有限任公司), 칭다오청투그룹(青岛城市建投集有限任公司), 칭다오강그룹(青岛港集有限公司) 등과 함께 싱웨이(星微)코리아라는 컨소시엄을 구성해 금호타이어에 6463억원(주당 5000원, 지분율 45%)을 투자할 계획이다. 국유기업이지만 타이어 사업 경험은 없는 곳들이다. 경영은 더블스타 몫이다.

더블스타는 승용차용 보다 상대적으로 기술장벽이 낮은 상용 타이어 부분에서도 경쟁에 밀려 고전 중이다. 2% 점유율로 세계 14위인 금호타이어와 34위인 더블스타의 기술격차는 상상을 초월하는 수준이다.

산은 고위관계자는 “중국 내 버스ㆍ트럭 타이어 판매 3위 업체이고 업종 노하우를 보유하고 있다”면서 “더블스타가 업종에 문외한이거나 능력이 없는 회사도 아니며 한국법인의 독립경영 의사도 있다”고 말했다.

금투업계 전문가는 “600만본 규모 공장을 지으려면 1조원이 드는데 중국 내 1700만본 규모의 금호타이어 공장을 인수하게 되는 더블스타는 손해볼 것이 없다”며 “인수 이후 중국공장을 다른 업체에 매각할 가능성도 있다”고 판단했다.

산은 관계자는 “고용기간 3년 보장, 과도한 배당금지 등 견제장치가 있다”며 “더블스타의 자금회수 기간을 고려하면 먹튀는 불가능하다”고 강조했다.

그러면서 금호타이어의 법정관리행에 대해 “무엇이 대안인지를 잘 생각해야 한다”며 “가능한 대안, 인수자가 있는데 법정관리로 간다는 것은 기댓값에서 너무 큰 차이가 나는 것”이라고 반박했다.

또한 “금호타이어와 더블스타 간 기술 격차는 크지 않으며 기술유출 우려도 없다”면서 “해외자본에 대해 부정적인 의견이 있지만 금호타이어 문제는 국내 기업이든 해외기업이든 관계없이 생산성의 문제”라고 설명했다.

문영규 기자/ygmoon@heraldcorp.com