업계 “은행보다 환경 더 열악”주장

방카슈랑스 시장이 계속 위축되고 있다. 14년째 지속되고 있는 정부 규제와 비과세 혜택 축소 등이 악영향을 미쳤다. 은행보다 더욱 열악한 방카슈랑스 판매 환경에 처해있는 증권사들은 사실상 ‘개점휴업’ 상태라며 어려움을 호소하고 있다.

방카슈랑스란 ‘은행’과 ‘보험’의 합성어로 보험 상품을 은행이나 증권사 등이 판매하는 것을 말한다.

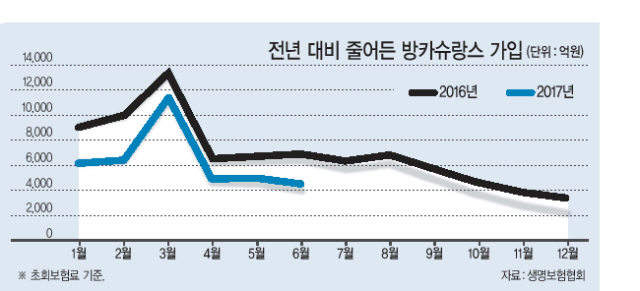

19일 생명보험협회에 따르면 올 들어 방카슈랑스 채널을 통한 보험 가입 규모는 매월 전년 대비 10~30%가량 줄어들었다. 상반기 총 초회보험료(보험 계약 후 최초로 납부하는 보험료)는 3조8651억원으로 전년 동기 대비 26.5% 감소했다. 업계는 방카슈랑스 판매에서 은행의 비중이 상당 부분 차지하는 것을 감안하면 증권사 채널을 통한 판매 실적은 더 위축됐을 것으로 추정하고 있다.

증권사들은 14년째 유지되고 있는 방카슈랑스 관련 규제 때문에 보험상품을 ‘안’ 파는 것이 아니라 ‘못’ 팔고 있다고 주장한다.

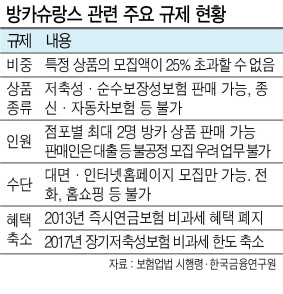

대표적인 규제는 특정 보험사의 상품을 25% 이상 팔 수 없도록 하는 ‘25%룰’이다. 계열사 간 몰아주기를 막기 위해 마련된 규정으로 도입 초기에는 비중 한도를 49%로 뒀지만 2005년부터 이를 강화하여 25%로 낮추었다.

‘25%룰’을 맞추기 위해 연초에 경쟁력 있는 보험 상품을 집중적으로 팔고 하반기 이후에는 판매를 제한하는 기이한 모습이 나타났다. 실제로 방카슈랑스 가입 추이를 보면 매년 연간 가입액의 약 40%가 1분기에 집중돼 있다.

인력에 대한 규제도 있다. 점포별로 보험 판매를 맡는 직원 수는 최대 2명까지만 가능하고 판매 장소 역시 오프라인 점포나 인터넷 홈페이지로 한정돼 있다. 이 밖에 방카슈랑스 채널에서 취급 가능한 보험상품은 개인연금보험ㆍ장기저축성보험으로 한정돼 있다.

이석호 한국금융연구원 선임연구위원은 “도입 초기에는 과다 경쟁, 몰아주기, 불완전 판매 등을 막기 위해 여러 규제가 적용됐다”며 “하지만 방카슈랑스 도입 10년이 지났지만 우려했던 문제들이 발생하지 않았는데다 이 제도를 통해 보험사, 판매사(은행ㆍ증권사), 고객들이 모두 윈윈(win-win)할 수 있지만 규제가 상존하고 있는 것이 현실”이라고 말했다.

증권사의 방카슈랑스 판매는 더욱 위축되고 있다. 방카슈랑스에 적용되는 규제는 변화가 없지만 혜택은 오히려 줄었기 때문이다. 2013년에는 즉시연금보험의 비과세 혜택이 폐지됐고 올해 4월에는 저축성 보험의 비과세 한도가 대폭 축소(일시납 2억→1억, 적립식 월 150만원 한도 신설)됐다.

이제는 한계에 봉착했다는 현장의 목소리가 나온다. 증권업계는 은행보다 더욱 열악한 환경에 처해있다고 강조했다.

한 증권사 관계자는 “지점을 방문하는 고객 수가 은행보다 훨씬 적다보니 25%룰을 맞추는 것이 쉽지 않다”며 “따라서 보험사가 몇 개 없는 손해보험 상품은 비중조절이 힘들어 아예 취급하지 않는 증권사도 많다”고 전했다.

정경수 기자/kwater@heraldcorp.com