신약개발 모멘텀 등 기대 요인

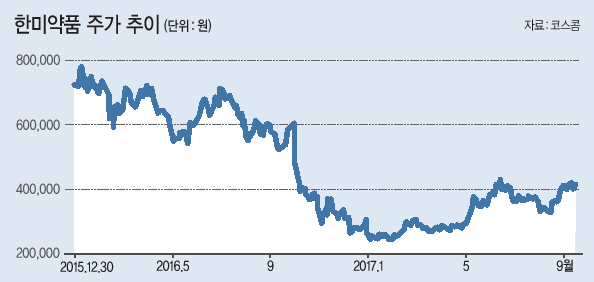

한미약품이 올들어 다시 40%대 큰 폭의 상승세를 보이고 있다.

지난해 낙폭을 만회할 수준만큼 주가가 오른 것은 아니지만 금융투자업계에서는 7% 수준의 상승여력을 점치고 있다.

18일 금융투자업계에 따르면 올 들어 현재(15일 종가기준)까지 한미약품 주가는 44.21% 급등했다.

올해 제약(바이오)주의 회복세가 도드라지며 업종내 시가총액 2위인 한미약품은 ‘대장주’ 삼성바이오로직스(116.22%↑)와 함께 코스피(KOPI) 의약품 업종지수 상승을 이끌고 있다. 의약품지수는 전년대비 39.13% 올랐으며 코스피지수 상승률인 17.75%와 비교하면 2배 수준이다.

지난 2015년 600% 넘게 급등했던 한미약품은 지난해 주가가 58% 하락했다. 지난해 9월 ‘한미약품 사태’(직원의 미공개 정보 이용 부당이득 취득) 이후 현재까지 낙폭은 28.94%다.

올 들어 주가가 오른 것은 지난해 하반기 부진을 털고 영업이익이 다시 회복세에 접어들면서다.

지난 1분기 영업이익은 전년대비 39.0% 늘어난 314억원, 2분기는 236.3% 급증한 215억원으로 시장 예상치를 웃돌았다는 평가다. 3분기 실적시즌을 앞두고 한미약품의 성장성은 더욱 부각되고 있다. ‘플론티스’, ‘포지오티닙’, ‘올무티닙’ 등 신약개발 모멘텀이 주가를 밀어올릴 것이란 분석이다.

시장에는 ‘올무티닙’의 국내 임상 3상 승인 소식이 전해졌고, 얀센(Janssen)에 기술수출한 ‘HM12525A’의 임상 1상 실험도 공식 재개된 것으로 알려졌다.

3분기중에는 ‘포지오티닙’의 임상 2상 실험 결과가 발표되며, ‘플론티스’는 빠른 상용화가 기대된다. ‘포지오티닙’은 지난 2015년, ‘플론티스’는 2012년에 미국업체 스펙트럼에 기술을 수출했다.

서미화 유안타증권 연구원은 “본업을 기반으로 신약개발의 성장성을 보여준다면 기업가치는 더욱 커질 것”이라며 “올해 출시 또는 출시 예정인 다수의 복합제가 기존의 주요 제품과 함께 매출 성장을 주도할 것”으로 내다봤다.

허혜민 하이투자증권 연구원은 “향후 확인 가능한 임상 프로젝트가 다수 존재한다”면서 목표주가는 기존 45만1000원에서 49만원으로 상향조정하고 업종 최선호주로 꼽았다.

허 연구원은 올해 연간 영업이익도 214.3% 급등한 842억원으로 추산해 주가 상승을 기대했다.

최근 3개월 동안 발표된 14개 증권가들이 전망한 한미약품의 평균 목표주가는 44만2143원으로 현재(41만2000원)보다 7.32%의 상승여력이 있다. 다만 고평가된 밸류에이션이 우려로 남는다. 최근 결산 주당순이익(EPS) 기준 한미약품의 올해 주가수익비율(PER)은 190배 수준에 이르지만 업종 PER은 46배 정도다. 같은 경쟁사인 유한양행은 17배, 녹십자는 35배 가량이다. 문영규 기자/ygmoon@