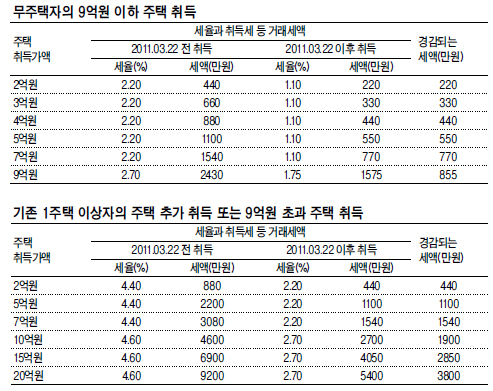

취득세의 법정세율은 취득가액의 4%이다. 올해 말까지 무주택자가 9억원 이하 주택을 유상(매매ㆍ교환 등) 취득하는 경우 50%(4→2%) 감면이 적용되던 것을 3ㆍ22 주택거래활성화 대책에 의해 50%(2→1%) 추가 감면된다. 1주택 이상자의 주택 유상 취득 또는 9억원 초과 주택을 유상 취득하는 경우에는 취득세의 50%(4→2%) 감면된다.

취득세의 법정세율은 취득가액의 4%이다. 올해 말까지 무주택자가 9억원 이하 주택을 유상(매매ㆍ교환 등) 취득하는 경우 50%(4→2%) 감면이 적용되던 것을 3ㆍ22 주택거래활성화 대책에 의해 50%(2→1%) 추가 감면된다. 1주택 이상자의 주택 유상 취득 또는 9억원 초과 주택을 유상 취득하는 경우에는 취득세의 50%(4→2%) 감면된다. 주택 취득세는 취득가액에 세율을 곱해 계산한다. 취득가액은 취득 당시 취득자가 시ㆍ군ㆍ구청장에게 신고한 가격이며, 신고한 취득가격이 국토해양부 장관 또는 시장, 군수, 구청장이 고시한 주택 공시가격에 미달하는 경우 취득 당시 고시된 주택 공시가격을 취득가액으로 본다. 세율 적용 시 9억원 이하 및 초과 주택 여부도 이 기준에 따른다.

농특세는 취득세 과세분의 5%와 취득세 감면분의 20%가 부과된다. 예컨대 무주택자가 취득세 감면 시행일 전에 9억원 이하 주택을 취득하는 경우 농특세 세율은 취득세 과세분 농특세 세율 0.1%(2%×5%)와 취득세 감면분 농특세 세율 0.4%(2%×20%)를 합한 0.5%가 된다. 괄호 안에 표시된 세율은 농특세가 비과세되는 국민주택 규모(전용면적 85㎡) 이하 주택과 영농에 종사하는 자가 영농을 위해 소유하는 농가 주택(고가 주택 제외) 취득 시 적용되는 세율이다. 그리고 교육세는 취득세의 10%가 부과된다. 따라서 무주택자가 취득세 감면일 전에 9억원 이하 주택을 취득하는 경우 총 거래세율은 취득가액의 2.7%다.

주택 소유 여부 판정은 가구별 합산이 적용되지 않는다. 그러므로 1가구를 구성하는 가족이 여러 주택을 보유하고 있더라도 무주택인 가구 구성원이 9억원 이하 주택을 취득하는 경우에는 낮은 세율이 적용된다. 다만, 부부 등 공동 명의로 주택을 보유하고 있는 경우 지분 소유자 각자가 1주택을 소유한 것으로 보아 높은 세율이 적용됨을 유의해야 한다.

박상근 세영세무법인 고문ㆍ경영학 박사