지난달 24일부터 시작된 외국인들의 휠라코리아 매수세는 16일 연속 이어지며 이 기간 순매수 규모만 326억원에 달했다. 지난해 9월말 상장 이후 외국인 최장 순매수 기록이다. 프랭클린템플턴운용이 지난 4일 휠라 지분을 7.22%에서 8.31%로 확대했고, 피델리티도 7.37%를 보유하고 있다.

외국인 뿐이 아니다. 국내 최대 연기금인 국민연금도 지난 11일 7.43%를 보유중이라고 공시했다. 덕분에 지난 3월2일 6만100원이던 주가는 14일 종가 7만8000원으로 한달반 사이 30%나 올랐다.

큰손들이 휠라코리아에 매력을 느끼는 이유는 IFRS 도입에 따라 올해부터 연결재무제표가 주 재무제표로 활용되면서 이를 기준으로 봤을때 현재 주가 수준은 저평가 매력이 크기 때문이다.

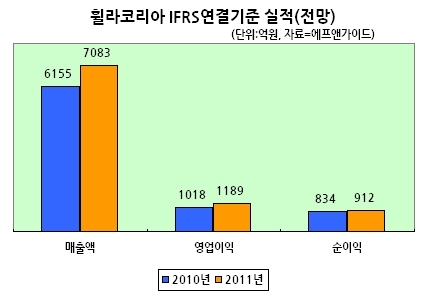

5개 증권사가 전망한 휠라코리아의 2011년 매출액, 영업이익, 당기순이익 컨센서스는 각각 7083억원, 1189억원, 912억원으로 전년대비 10~15% 증가가 예상된다. 이를 근거로 계산한 주가수익비율(PER)은 7.8배로, 글로벌 주요스포츠 브랜드의 PER가 15배 안팎인 것과 비교하면 크게 저평가됐다는 분석이다.

윤윤수 회장은 상장 이후에도 한달의 3분의 2 가량을 미국, 유럽, 중국 등 해외를 돌며 잇달아 계약을 성사시키고 있다.

국내적으로는 스포츠웨어 시장이 점차 아웃도어 위주로 재편되면서 기존 사업부문의 매출 성장에 어려움을 겪고 있는 가운데, 지난해 선보인 아웃도어 라인 ‘휠라스포트’의 성공적인 안착 여부가 이익확장의 관건으로 보인다.

또 지난해 5월 개발해놓고도 기능성 논란으로 한동안 판매를 중단했던 ‘이온 슈즈’가 지난달 식약청으로부터 의료기기로 공식 인증을 받았고, 이달엔 ‘스켈레토즈 슈즈’ 출시 등 고부가가치 신발 부문의 성장에도 기대를 걸어볼 만하다.

강희승 신한금융투자 연구원은 “휠라코리아는 국내의 안정적 성장 속에 휠라USA의 주문량이 급성장하고 있으며, 로열티 수입도 꾸준히 증가하고 있다”며 “차입금 상환에 따른 이자비용 절감도 예상돼 수익성은 개선세를 이어갈 것”이라고 내다봤다.

<최재원 기자 @himiso4>

jwchoi@heraldcorp.com