헤럴드경제가 지난해 12월14일 20개 국내 주요 증권사 리서치센터장을 대상으로 한 설문조사에서 80%인 16명의 센터장이 IT를 유망 업종으로 꼽은 바 있다. IT에 대해 비관적 전망을 내놓은 센터장은 단한명도 없었다.

한 대형 증권사 센터장은 당시 설문에서 “1분기에는 중국 춘절을 전후해 가전 및 IT 수요 증가가 예상된다”며 “턴어라운드 관점에서 IT 업종의 비중을 확대해야 할 것”이라고 지적했다.

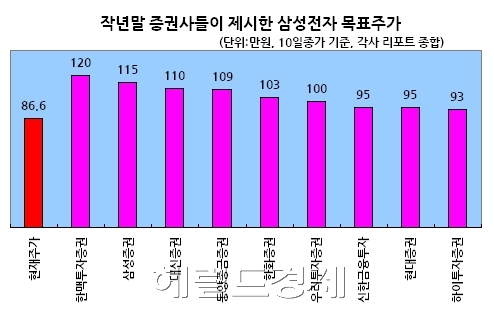

하지만 센터장들이 유망 종목으로 꼽았던 삼성전자(005930), LG디스플레이, LG전자, 삼성전기 등의 실제 주가를 살펴보면 형편 없다.

삼성증권이 115만원을 예상하는 등 대다수 증권사가 100만원 이상을 목표주가로 제시했던 삼성전자는 지난 1월말 101만원까지 오르기도 했으나 이내 중동발 악재와 갤럭시탭, 갤럭시S 등 시장의 주요 관심 상품들이 애플에 크게 밀리면서 전일 86만원대로 주저 앉았다.

한국투자증권이 목표주가 6만1000원을 제시했던 LG디스플레이는 연초 이후 -13.9%(10일종가 3만4250원 기준) 하락했고, LG전자와 삼성전기도 연초 이후 주가가 각각 -8.9%, -3.6%를 기록하고 있다.

IT 기업들이 올해 1분기 본격적인 턴어라운드에 나설 것으로 전망했던 증권사 리서치 담당자들은 삼성전자의 1분기 영업이익이 3조원을 하회할 수 있다는 우려 속에 적잖이 당황하는 모습이다.

10일 한국투자증권이 삼성전자 1분기 영업이익 예상치를 기존 3조5000억원에서 2조9000억원으로 낮추는 등 상당수 증권가들이 이익 전망치를 하향 조정을 검토중인 것으로 알려졌다.

증권사 리서치의 못 믿을 전망은 비단 IT 업종 뿐이 아니다.

지난연말 다수의 증권사가 중국의 서부 대개발에 따른 수요 증가 등을 근거로 두산중공업, 두산인프라코어 등 기계 관련 두산그룹주를 일제히 유망 종목으로 꼽았으나 연초이후 이들 종목의 움직임은 신통치 않다. 두산중공업이 연초이후 21.9% 하락했고 두산인프라코어도 0.5% 떨어졌다.

한치 앞도 내다보지 못하는 증권사 리서치의 쑥스러운 실력은 최근 문제가 된 애널리스트와 기관투자자 담합 가능성에 더해져 투자자들의 신뢰를 급격히 잃고 있다.

김경순 한국외대 글로벌경영연구소 연구원은 최근 발표한 ‘애널리스트 보고서에 대한 투자자 유형별 거래 행태와 정보력 결정요인’이란 논문에서 “보고서 발표 이틀 전 기관의 해당종목 거래량은 연평균 거래량 대비 18.48% 늘어 개인(7.72%)과 외국인(8.54%)에 비해 증가세가 확연했다”며 “기관에 대한 정보 누출 가능성이 존재하는 것으로 추정된다”고 밝혔다.

증권사 리포트를 주요 투자수단으로 참고한다는 한 투자자는 “주식과 관련해 최고의 전문가로 꼽히는 증권사 리서치를 더 이상 믿어도 될지 의심스럽다”고 말했다.

<최재원 기자 @himiso4> jwchoi@heraldcorp.com