2분기 영업익 3700억 예상

업황 ‘턴어라운드’ 기대로 삼성전자가 지난 19일 장중 100만원을 돌파하면서 하이닉스의 주가 향배에 관심이 모인다.

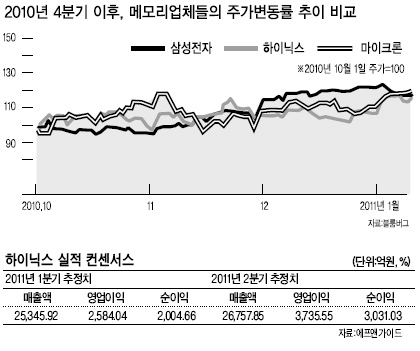

지난해 말까지 박스권에 갇혔던 하이닉스 주가는 올 들어 박스권 상단인 2만5000원을 돌파, 총 16.04%의 상승 추세를 보이고 있다. 주가 강세는 D램 가격 안정과 실적 회복에 대한 기대 때문이다.

D램 가격은 지난해 4분기 전분기 대비 40% 넘게 빠지면서 1달러가 무너졌다.

1분기에도 D램 가격의 하락세는 이어지지만, 낙폭은 둔화될 것으로 전망되고 있다.

김도한 삼성증권 연구원은 “경쟁력을 보유한 하이닉스 등 국내 업체에 D램 가격의 하향 안정화는 호재로 판단된다”면서 “중국 춘절 이후 이렇다 할 수요 모멘텀은 없지만, 어려움을 겪는 대만 업체의 버티기 한계에 따른 공급 감소로 D램 가격은 2분기 중 반등할 가능성이 높다”고 예상했다.

에프앤가이드에 따르면 하이닉스의 지난해 4분기 영업이익은 전분기 대비 55.4% 감소한 4420억원으로 추정되는데, D램 가격 급락세를 감안할 때 양호한 수준으로 평가된다. 올 상반기 예상 영업이익은 1분기 2584억원, 2분기 3735억원 수준이다. 1분기를 바닥으로 2분기부터는 전분기 대비 증가세로 돌아서는 셈이다.

김유진 토러스증권 연구원은 “경쟁 업체의 현금 창출력이 현저히 떨어진 상황에서 하이닉스는 지난해 4분기와 올 1분기 실적으로 경쟁력을 증명할 것으로 판단된다”고 말했다.

서원석 NH투자증권 연구원은 “올 분기별 실적 개선은 D램 가격뿐만 아니라 D램 38㎚, 낸드 26㎚ 등 차세대 미세공정의 성공적인 양산에 의해 좌우될 것”이라며 “올해 하이닉스 등 국내 업체의 실적 우위는 지속될 가능성이 높다”고 예상했다.

하이닉스에 대한 증권사의 목표가 컨센서스는 3만3493원으로 19일 종가 대비 약 20%의 추가 상승 여력이 있다.

서 연구원은 “하이닉스의 주가는 D램 가격에 선행하기 때문에 D램 가격 하락의 막바지 국면인 1분기가 주식 매수의 기회”라고 말했다.

김영화 기자/bettykim@heraldm.om