연말이나 연초면 증시에 대한 기대가 한껏 부푼다. 그런데 새해에서 ‘새’ 자(字)가 떨어질 쯤이면 시장을 달리 봐야 할 이유가 생긴다. 요즘 분위기는 증시에서 돈을 벌 수는 있겠지만, 난이도가 점점 높아지고 있음을 깨닳게 한다.

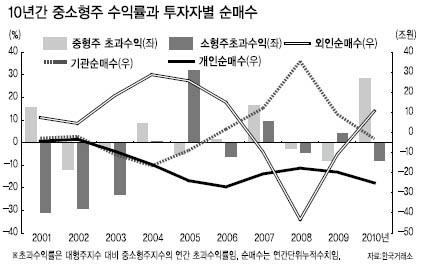

먼저 요즘 뜨는 중소형주 랠리설(說)이다. 중소형주는 개인이나 소규모 기관 자금이 이끈다. 그런데 요즘 시장을 이끄는 자금은 ‘조(兆) 단위’의 자문형 랩이다. 대형주를 편식했던 이들이 중소형주로 옮아올 가능성이 있지만, 이때는 유동성 문제가 불거질 수 있다. 개미의 귀환도 미지수다. 금리 인상이 불가피해지면서 가계빚 부담이 늘어난다. 부동산 침체와 증시 소외로 부의 효과는 기대하기 어렵다. 중산층 이하 ‘개미’의 투자여력은 2005~2007년 펀드열풍 때만 못하다.

먼저 요즘 뜨는 중소형주 랠리설(說)이다. 중소형주는 개인이나 소규모 기관 자금이 이끈다. 그런데 요즘 시장을 이끄는 자금은 ‘조(兆) 단위’의 자문형 랩이다. 대형주를 편식했던 이들이 중소형주로 옮아올 가능성이 있지만, 이때는 유동성 문제가 불거질 수 있다. 개미의 귀환도 미지수다. 금리 인상이 불가피해지면서 가계빚 부담이 늘어난다. 부동산 침체와 증시 소외로 부의 효과는 기대하기 어렵다. 중산층 이하 ‘개미’의 투자여력은 2005~2007년 펀드열풍 때만 못하다.기대요인인 미국의 경기회복도 딜레마다. 진짜 펀더멘털이 좋아진 것인지, 두 차례의 양적완화(QE) 덕분인지 아직 모른다. 전자면 미국 수출이 많은 우리나라에 긍정적이다. 하지만 후자라면 미국 수요 확대는 기대하기 어렵다. 되레 긴축에 의한 외국인 이탈을 더 걱정해야 한다. ‘약 기운’에만 의지한 회복은 증시에 독이다. 미국 경기부진으로 QE3가 나오거나, 유럽 재정위기 악화로 돈이 더 풀린다면 신흥국 인플레이션 문제와 겹쳐 글로벌 인플레이션이 나타날 수 있다.

저금리와 채권 투자매력 약화가 위험자산 선호로 이어질 것이란 기대도 곱씹어봐야 한다. 돈에 꼬리표는 없지만, 부동자금은 성격 다른 자금의 합(合)이다. 채권과 주식 투자자금은 엄연히 다르며, 부동산과 주식 투자자금도 성격에는 차이가 있다. 국공채나 우량채 다음 단계는 회사채나 비우량채다. 부동산 자금은 변동성이 큰 시장수익(α)이 아니라 안정적인 절대수익(α)을 추구한다. 한국 채권을 사던 외국인이 한국 채권을 팔았다고 그 돈으로 한국 주식을 사지 않는다.

끝으로 시장을 이끄는 자금의 ‘잠재속도’다. 외국인 자금의 바탕은 글로벌 저금리와 환차익이다. 싸게 조달한 돈으로 환차익과 환차익 수혜를 누리는 기업에 투자해왔다. 글로벌 인플레이션으로 긴축 분위기가 고조되고 원화 강세가 진행되면 차익실현 욕구가 강해질 수 있다. 랩어카운트 등 일부 종목에 빠르게 몰린 국내 유동성도 충분히 수익이 났다거나, 더이상 수익기회가 크지 않을 것으로 판단하면 빠른 속도로 시장을 이탈할 수 있다.

올 증시는 최소한 플러스 수익률은 쉽게 낼 수 있었던 지난해보다 분명 더 어렵다. 자동차ㆍ화학은 아직 유망하지만, IT와 금융주는 불과 얼마전까지 한껏 달아올랐던 기대감이 크게 잦아들었다. 원화 강세 수혜라는 내수주도 높아지는 인플레이션과 빨라진 국내 경기둔화 속도를 감안하면 그리 편안치 않다. 그래도 증시가 하락보다는 상승 확률이 높은 만큼 개미가 선택의 고민 없이 시장을 이기려면 그나마 레버리지 ETF나 레버리지 인덱스가 괜찮은 선택일 듯하다.

kyhong@heraldcorp.com